Ha sido muy notable el enfrentamiento entre el ministro de Hacienda y el grupo mayoritario de la Junta Directiva del Banco de la República por la decisión de aumentar la tasa de interés de referencia como medida para evitar el impacto inflacionario que pueda causar el incremento del 23% en el salario mínimo.

La idea es que hay que “enfriar” la economía reduciendo la demanda de dinero mediante el incremento de su costo, es decir, elevando la tasa de interés definida como de política monetaria (TPM) que el banco central le cobra a los bancos, costo que los bancos le trasladan a los empresarios, y que los empresarios se la trasladan a la población.

En la práctica, la permanente acción de control de la inflación, sin la coordinación con políticas de desarrollo, implica que se vuelven endémicos la baja tasa de crecimiento económico, el desempleo, la pobreza y la marginalidad. A su vez se incrementa la desigualdad trasladando al sector financiero una gran parte del ingreso mediante el pago de altas tasa de interés.

En este contexto surgen cuatro preguntas relevantes: i) ¿Hay soporte teórico y empírico para el modelo usado en Colombia para controlar la inflación?, ii) ¿Realmente existen tendencias inflacionarias relacionadas con el salario mínimo?, iii) ¿Existen alternativas para controlar la inflación que no frenen el desarrollo económico?

Las discusiones sobre el control de la inflación

Desde hace unos treinta años la tasa de política monetaria (TPM) o tasa de interés de referencia ha sido usada por los banqueros centrales en todos los países sometidos a los dictámenes de la FED y el FMI. Como lo expresan Hanke y Greenwood[1] con ese tono de “se metieron por la ruta equivocada”, esto ocurre porque “los modelos macroeconómicos han sido extensiones neokeynesianas de los modelos de equilibrio general estocástico dinámico”, de los cuales deducen que la política monetaria afecta la economía mediante las tasas de interés de referencia.

Los monetaristas, por el contrario, creen que la inflación es un asunto de la oferta monetaria, caso que explican usando la ecuación cuantitativa del dinero expuesta por Irving Fisher para formalizar las ideas de David Hume y John Stuart Mill sobre la importancia del dinero. Más tarde, en 1968, Friedman demostró que la disyuntiva entre inflación y desempleo que se deduce de la Curva de Philips es incorrecta, pues con la ecuación cuantitativa del dinero se puede demostrar que pueden coexistir la inflación y el desempleo cuando se emite dinero en un momento de estancamiento económico, pues ese incremento de la oferta monetaria se convierte en inflación[2].

Los autores Hanke y Greenwood –estudiando los casos de Estados Unidos y Japón- concluyeron que “las tasas de interés resultaron ser un indicador muy engañoso de la política monetaria”, que por el contrario “el crecimiento de la oferta monetaria fue un indicador mucho más preciso de la actividad económica y de la inflación”.

Por su parte Coen Teulings[3] encuentra que las discusiones neokeynesianos y monetaristas son obsoletas pues en realidad las tasas de interés se han reducido a lo largo del tiempo, hecho que dificulta una interpretación del comportamiento económico derivado de tasas de interés y de la oferta monetaria, tal como se daba en la década de los años 70 cuando la crisis del petróleo generó fuertes distorsiones inflacionarias.

Sin embargo, tanto Teulings como Hanke y Greenwood no proponen algo diferente a soluciones en el contexto de la fe en el libre mercado, un modelo demostradamente inservible para promover el desarrollo social y ambientalmente sustentable.

El salario mínimo y la inflación en Colombia

En los datos de Colombia se observa un comportamiento similar a los descrito por los monetaristas desde la época del mercantilismo hasta el presente.

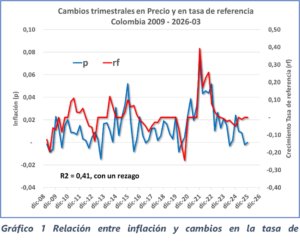

En el Gráfico 1 se observa que los cambios en los precios y en la tasa de referencia no se afectan entre sí, de tal manera que el bajo coeficiente de determinación (0,41) indica que la tasa de referencia no actúa como como controladora de la inflación. En este caso se obtuvo el mejor resultado rezagando por un trimestre la serie de inflación.

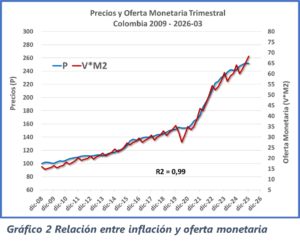

Por el contrario, en el Gráfico 2 se puede observar que la inflación tiene una relación estrecha con la oferta monetaria (OM), de tal manera que el coeficiente de determinación de 0,99 indica que controlando la oferta monetaria se controla la inflación.

Lo descrito debe ser suficiente para zanjar cualquier discrepancia en términos técnicos. Sin embargo, queda por abordar un punto, el del motivo de la más reciente alza de la tasa de referencia. El argumento de la Junta del Banco es que el alza en el salario mínimo genera expectativas inflacionarias.

Para poder evaluar la pertinencia de esta afirmación se debe estimar la adición salarial como proporción de las principales variables de la producción, pues sin duda en un cortísimo plazo la producción es inelástica y un repentino y significativo incremento de la demanda induciría inflación.

Se estima que el incremento del salario mínimo para 2,4 millones es de un total de $11 billones, que con el efecto multiplicador induce un incremento de la producción de $26 billones. Este incremento no es significativo en términos de la redistribución del ingreso (1,52%), del incremento de la masa salarial (1,51%), así como del incremento del PIB (0,54%) y del total de la producción (0,68%).

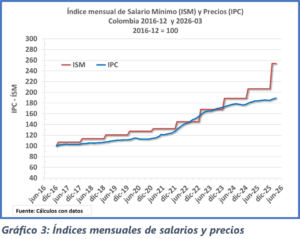

Este aumento de la demanda en el corto plazo puede ser atendido con movimiento de inventarios y luego con incrementos de la producción soportados con el índice de uso de la capacidad instalada, lo que implica además una reducción de costos. Esto es lo que puede explicar el comportamiento de la inflación en el contexto de un mayor crecimiento del salario mínimo, tal como se observa en la Gráfica 3: entre diciembre de 2022 y enero de 2026 mientras el salario mínimo creció el 75,1%, los precios crecieron sólo el 20,3%.

De acuerdo con lo anterior -teniendo disponible las cifras del comportamiento de los salarios y de los precios- no es posible argumentar que existan expectativas sobre el comportamiento de estas variables que justifique mantener altas tasas de referencia.

Tasa de política monetaria y desarrollo económico.

Ahora debemos asumir la revisión del manejo de la TPM y su impacto sobre los recursos públicos en el crecimiento económico.

Para esto primero hay que entender que todo costo impacta la viabilidad de la economía, sea esta de una empresa particular o de la economía en su conjunto. Esto implica que debe procurarse que toda actividad económica se realice a costos eficientes, y que el requerimiento de costo-eficiencia se vuelve extensivo a todo el sistema productivo, dado que todo bien (o servicio) constituye materia prima para la producción en otros sectores o un medio para generar bienestar mediante el consumo final.

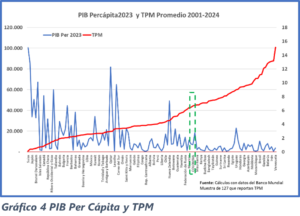

Por todo esto es que el costo bajo o alto de un servicio como el financiero -que es transversal a toda la actividad económica- se relaciona de forma inversa con el crecimiento económico; así, altos costos financieros inducirán bajo crecimiento y viceversa. Eso es precisamente lo que se observa en el Gráfico 4, en el que en general 127 países crecen con tendencia inversa a la TPM.

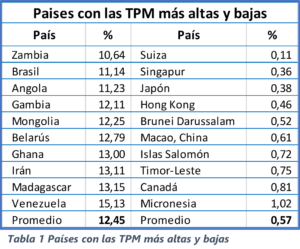

Dentro de los países con promedios de TPM más bajos (0,57%, en promedio) están Suiza y Singapur, pero también Brunei y Timor Leste; por su parte entre los de mayor promedio están Brasil y Angola, pero también países agredidos como Irán y Venezuela. Así, la TPM promovida por la Junta del Banco de la República, sin que se encuentre una razón técnica, está más cerca de Irán y Venezuela que de Suiza y Singapur.

Llama la atención que en Colombia se fije la TPM por encima de las que en promedio tienen Bolivia y Perú (4%) durante el periodo analizado (2001-2024). Para Colombia -con una tasa promedio de 6,5% para el mismo período- la diferencia de 2,5% promedio de TPM ha significado para las finanzas públicas un pago adicional de $434 billones, equivalente a un promedio anual del 2,7% del PIB. Con la tasa actual fijada en 10,25%, ese desangre de las finanzas públicas será mayor.

Así las cosas, hasta aquí se puede concluir, a riesgo de repetir, i) que la TPM no es útil para controlar la inflación, ii) que tampoco existen tendencias inflacionarias derivadas del incremento del salario mínimo, y iii) que ahora se hace notable que altas TPM está asociadas con la concentración del ingreso y el bajo crecimiento económico.

Independencia y ética en el Banco de la República

Por estos días es muy común el alegato de connotados personajes de la vida pública respecto a la pretensión del gobierno de que el banco central revise sus metas y métodos; argumentan que es una violación a la independencia establecida por la constitución del 1991, que de malas si el gobierno quedó en minoría, pues la independencia y la mayoría se juntan para hacer caso omiso a la debida coordinación en asuntos de la política económica general. Estos respetables personajes dan la impresión de que consideran la independencia como un bien en sí mismo, para el disfrute y goce de la comunidad financiera autodefinida y automotivada, con sus idas y venidas atravesando la puerta giratoria con entes internacionales donde se aprenden y practican las particularidades del oficio.

Y si, cuando se llega al punto de haber descartado todo lo posible, lo que queda -por fuerza de los hechos- es lo imposible, lo que vendría bien dejar pasar para evitar el sofoco. De acuerdo con lo expuesto recientemente por el ministro de Hacienda, el método usado por la Junta para identificar las expectativas inflacionarias y fijar la tasa de referencia, incluye la encuesta a los inversionistas. Es claro que este método tiene una perversión, la del conflicto de interés, pues se encuesta al inversionista sobre la expectativa que conduce a fijar la tasa de interés con la que se le remunerará el dinero que le presta al gobierno colombiano.

Para poner las cosas en orden, hay que reconocer que es cierto que la Constitución establece que el Banco de la República “Estará organizado como persona jurídica de derecho público, con autonomía administrativa, patrimonial y técnica, sujeto a un régimen legal propio (art. 371)”, pero eso no lo diferencia de los demás entes autónomos del Estado con régimen especial, de los cuales se espera que no se conviertan en ruedas sueltas.

A los honorables caballeros hay que recordarles que en el mismo artículo 371 la Constitución impone que todas las funciones del banco “se ejercerán en coordinación con la política económica general”. Es decir que antes de encuestar a los beneficiarios de las tasas de política monetaria se le debe preguntar al presidente y a su equipo de gobierno sobre los objetivos y metas de su política económica, pues ellos son los titulares de la “política económica general”. Deben reconocer que gobierno y banco fueron creados por la Constitución como siameses que sin coordinación no podrán caminar por una ruta que les permita llegar a su destino, pero que es al banco al que le corresponde preguntar para dónde van.

Hay que recalcar que no está prohibido que el banco financie la política económica general con el propósito de avanzar dignamente por una senda de desarrollo que permita superar tanto atraso a inequidad; más aún, que esa tarea es parte de su obligación, con el sólo requisito de que se coordine con el gobierno y se vote de forma unánime, como garantía de que las decisiones se toman con sensatez, aunque en últimas este requisito no es exigible si se trata de “operaciones de mercado abierto”.

También es aconsejable que los miembros de la junta del banco incluyan en sus oraciones de cada mañana la promesa diaria de cumplir el mandato de “representar exclusivamente el interés de la Nación”, según lo dispuesto por el artículo 372 constitucional. Quizá eso sirva de cuota inicial para superar el atraso y la indignidad de tener una gran parte de nuestra población marginada de los beneficios de vivir en sociedad.

Sin embargo, queda por revisar el margen de acción que se pueda lograr con el ajuste del Decreto 2520 de 1993, el cual contiene “los estatutos del Banco en los que se determinen, entre otros aspectos, la forma de su organización, su régimen legal, el funcionamiento de su junta directiva y del consejo de administración y el período del gerente”, teniendo en cuenta, además, que el Presidente de la República tiene la función de “inspección, vigilancia y control del Banco”, en los términos que señale la ley, como lo dispone el artículo 373.

Referencias

[1] Hanke, Steve y Greenwood, John. (2025) Monetary policy is not about interest rates, it’s about the money supply, Fortune, Agosto 21 de 2025. https://fortune.com/2025/08/21/monetary-policy-is-not-about-interest-rates-its-about-money-supply-steve-hanke/

[2] Krugman, Paul. (1995) Peddling Prosperity: Economic Sense & Nonsense In An Age Of Diminished Expectations, WW Norton.

[3] CEPR. Resumen del artículo “La distinción entre keynesianos y monetaristas ya no tiene sentido”, del autor Coen Teulings (2023), SSRN paper 4450095. https://cepr.org/voxeu/columns/distinction-between-keynesians-and-monetarists-obsolete

Yanod Márquez Aldana, Graduado en Ciencia Políticas y Administrativas, Magister y Doctor en Ciencias Económicas. Docente e investigador en diversas universidades, se desempeñó como Subgerente Económico y Subgerente General de TMSA, y como Superservicios en los gobiernos de Gustavo Petro como alcalde de Bogotá y como presidente de Colombia.

Foto tomada de: El Frente

Deja un comentario