- La inflación en el largo plazo colombiano

Exceptuando las coyunturas dejadas por la guerra de los Mil Días y el impacto de la Gran Recesión Mundial de los años 1928 – 1929, sobre los que existe información aislada y anecdótica, sin seguimiento estadístico continuo, la línea de tiempo persistente arrancó hace 71 años, en 1955, desde entonces hemos tenido 849 reportes mensuales, con inflación al consumidor en período anual, con un máximo de 41.65% en junio de 1977, un mínimo de -0.87% en julio de 1955, iniciando la serie reportada, y un promedio de 13.4%. dejando la idea de un país relativamente estable, sin hiperinflación y con distintas causales determinantes de la misma.

Luego de un auspicioso comienzo de la serie, 10 meses con reportes de inflación por debajo del 4%, hasta abril del 1956, el país pasó a sentir la incertidumbre de una tasa de inflación variable y por encima del famoso 4% esperado. Así fue durante cincuenta y tres años, entre 1956 y 2009, con contadas excepciones, no más de cuatro reportes mensuales con inflación inferior a esa presunta meta, en los que nos movimos entre coyunturas con tasa de dos dígitos y otras por debajo del 10% y encima del 4%, sin embargo, no se presentó ningún episodio de hiperinflación y, aparentemente, no se perdió el control y no se declaró fallida a la economía colombiana, al contrario, se la consideró una de las más estables de America Latina.

Durante el mismo periodo de tiempo la política monetaria se tramitó desde el Banco de la República, inicialmente con una Junta Monetaria con dos asesores externos e intervención de varios gremios de la producción, reemplazada a partir de la Constitución de 1991 con nueva composición de Junta Directiva sin participación de gremios económicos. En medio de las dos modalidades, el resultado efectivo en el largo plazo se refleja así:

i) Durante 416 meses, equivalentes al 49% del tiempo o 34,7 años, tuvimos tasa de inflación de dos dígitos, incluyendo un periodo largo y continuo de 28 años, entre mayo de 1971 y abril de 1999, que concluyó con la recesión de fin de siglo,

ii) Durante 59 meses, equivalentes al 5.8% del tiempo o 4.9 años, se reportó tasa de inflación por debajo del 3%, siendo su periodo más largo y continuo en plena pandemia del Covid 19, entre mayo de 2020 y abril de 2021, en que se inicia un nuevo ciclo de inflación retornando a dos dígitos,

iii) Durante 72 ocasiones, equivalentes al 8.5% del tiempo o 6 años, se reportó tasa de inflación en la franja entre 3% y 4%, con lo cual la meta medida como el intervalo inferior al 4% se ha obtenido en 131 ocasiones, o el 14,3%,

iv) Otros intervalos importantes son: a) en la franja entre 4% y 6% se han reportado 111 ocasiones, b) en la franja entre 6% y 8% hay reportes en 126 ocasiones, y en la franja entre 8% y 10% se presentaron 65 ocasiones.

Las causas de inflación han sido variadas y durante el periodo de los dos dígitos se adujo que era una combinación de: a) el impacto de la deuda pública, aun cuando Colombia no afrontó la crisis del endeudamiento como otros países que llegaron a la hiperinflación, ii) la flexibilidad del crédito de fomento y el influjo de los gremios económicos, aspecto que predominaba en la fase de la Junta Monetaria y que fue recortado en la Constitución de 1991, c) la inflación de costos y la indexación de los precios, efecto reflejo y multiplicador de la relación costos – beneficios, incluyendo salarios y costos financieros, d) inflación por demanda o escasez, el exceso de numerario o capacidad de compra no cubierto adecuadamente con la provisión de oferta, y e) la inflación importada, derivada del comportamiento de la tasa de cambio y el déficit de la balanza comercial.

2) Control constitucional de la inflación y la banda del 3%

Con el paquete de reformas de inicios de los noventa, laboral, apertura económica, reforma del Estado etc., se introdujo el tema de la “autonomía” del Banco de la República, elevado a nivel constitucional con la convocatoria a la Constituyente. Tomando como referencia la experiencia de la Junta Monetaria con asesores externos, participación de gremios en las decisiones de crédito de fomento y dos décadas continuas de inflación de dos dígitos, la urgencia del momento, otorgado como prioridad, fue separar a los gremios de la dirección de la política monetaria, coordinar con el gobierno las políticas monetaria y cambiaria, de ahí la participación del ministro, y usar las herramientas disponibles para controlar la inflación.

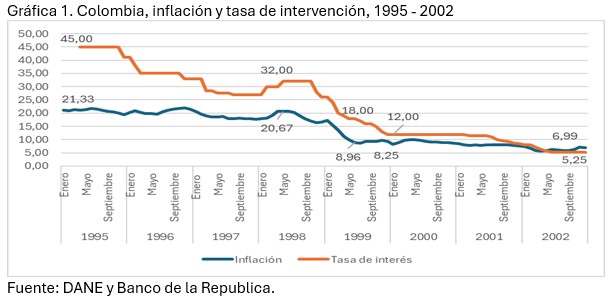

Durante el transcurso de las sesiones de la Asamblea Constituyente, la tasa de inflación colombiana osciló entre 31% y 27%, para un promedio de 29%, es decir que los precios se duplicaban en tres años, razón por la cual no quedó duda de la importancia de otorgar prioridad en la política monetaria al control de ésta, sin olvidar que otras políticas, como crecimiento y empleo, quedaron subsumidas, no olvidadas ni dejadas a un lado, en mantener el poder de compra de los colombianos. Con la independencia de los gremios, la coordinación con el gobierno y nueva composición de la Junta Directiva, sin asesores externos, reemplazados por cinco miembros de dedicación exclusiva y por períodos fijos, la nueva versión de Junta se reunió, por primera vez, a tomar decisiones de política monetaria y tasa de intervención en abril de 1995.

Para esa primera reunión, el último reporte de inflación, marzo de 1995, fue de 21.33% y en senda descendente, al que la Junta respondió con una tasa de intervención del 45%, por primera vez más del doble de la inflación, así se mantuvo por ocho meses, en que descendió al 41%, mientras la inflación se ajustó al 19.46%. Durante diez meses, la tasa de intervención se mantuvo por encima del doble de la inflación, hasta febrero de 1996, en que se redujo al 38% y en marzo al 35%, exactamente 1.000 puntos por debajo de la inicial en un año, mientras la inflación solo bajó 113 puntos, hasta el 20.20%. La Junta era consciente de que estaba enviando un mensaje muy fuerte con una tasa tan elevada y la fue morigerando, aproximándola a la inflación que seguía estando próxima al 20%, y así se mantuvo hasta mediados de 1998, cuando empezó la recesión de fin de siglo. En mayo de 1998, los datos fueron: inflación 20.67% y tasa de intervención 32% (gráfica 1).

El verdadero controlador de la inflación fue la recesión de 1998 – 1999, cinco trimestres de tasa negativa de crecimiento, producto de la cual la tasa de inflación se redujo en 1.242 puntos, desde el 20.67 de mayo/98 hasta el 8.25% en enero del 2000, al tiempo el Banco reduce su tasa en 2.000 puntos, desde 32% a 12%. En estos 20 meses se dan simultáneamente tres eventos representativos del manejo de la política monetaria: i) desde mayo/99 la inflación pasa a ser de un digito, en su momento en 9.98% y sigue en descenso, iii) por segunda ocasión la tasa de intervención duplica a la de inflación, en junio/99, cuando esta se redujo al 8.96 y el Banco mantenía una tasa del 18%, no obstante ambas tasas siguen bajando y la brecha se va reduciendo, y iii) la reacción de la Junta del Banco fue proactiva al crecimiento económico, reduciendo la tasa de manera acelerada, en once reuniones diferentes, con reducciones hasta de 400 puntos por sesión.

La brecha entre las dos tasas se cerró en el 2002, a partir del mes de mayo, cuando la tasa de inflación, de 5.84%, se coloca por primera vez por encima de la tasa de intervención, de 5.75%, dejando una tasa de interés real negativa. Entre tanto, la Junta fue ajustando las metas de inflación para hacerlas creíbles y alcanzables, inició el siglo XXI con una meta del 10%, la que la recesión hizo posible, y la fue bajando paulatinamente hasta el actual 3%, en el año 2009, mismo año en que, por primera vez, la tasa de inflación logra descender por debajo del 4%, en el mes de junio con 3.81%. En la reunión de noviembre/09 se oficializa la meta de inflación objetivo del 3%, que persiste hasta ahora.

3) La meta de inflación objetivo y brecha con la tasa de intervención.

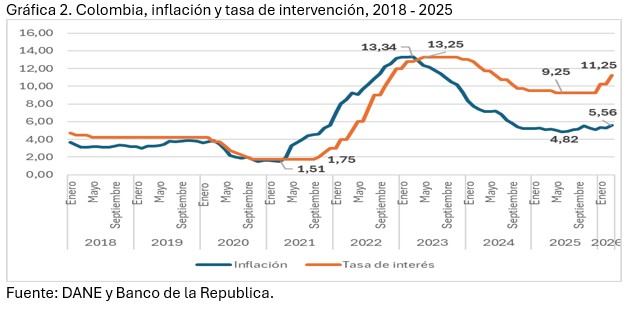

Conseguir que la inflación bajara a un digito se logró con la recesión del 98-99 y fue una espera de cinco años, mientras que llegar a la banda entre 2% y 4%, con meta de 3%, se logro nueve años después. En ese momento, año 2009, la Junta del Banco oficializó la meta de inflación objetivo del 3%, con una banda entre 2% y 4%, y algunos momentos en que la inflación superó la tasa de intervención. Los periodos más estables de inflación se dieron a partir de allí, fueron: a) entre junio del 2009 a noviembre del 2010, para 18 meses, b) de diciembre del 2010 a septiembre de 2011, con 10 meses, c) entre noviembre del 2011 y enero del 2015, para un total de 39 meses, y d) entre enero de 2018 a junio del 2021, para 43 meses continuos, que incluyen el periodo de pandemia.

La recesión del COVID 19 y la recuperación posterior alteraron nuevamente el panorama, tres hechos de carácter sobreviniente modificaron la estabilidad macroeconómica. i) la deuda pública creció ostensible y exageradamente, pasó del 33.2% del PIB en 2012 al 48.4% en 2019, con un incremento anual del 1.8% del PIB, y finalizó el 2020 con 12 puntos adicionales, en un solo año, para terminar en el 60.7% del PIB, ii) el déficit fiscal brincó del -2.2% en el 2019 al -8.1% en el 2020, producto de incremento en el gasto hasta el 23.4% del PIB sin suficientes ingresos, y iii) por una combinación de estos dos factores, dos de tres calificadoras de riesgo internacional le quitaron a Colombia el grado de Inversión e incrementaron los costos del endeudamiento.

El elevado endeudamiento, dirigido al gasto y no a la inversión, generó un episodio de crecimiento al debe con fuerte inyección de la demanda sin respuesta adecuada en la oferta, como consecuencia el IPC reflejó ese desequilibrio y, partiendo del 1.51%, adonde lo aterrizó la nueva recesión, en marzo del 2021, empezó a crecer y volvió a dos dígitos, con 10.21% en julio del 2022, alcanzando a subir hasta el 13.34%, en marzo del 2023, para completar un incremento de 1.183 puntos en 25 meses. El Banco de la Republica reacciono con retraso de seis meses, partiendo de una tasa de intervención de1.75, en octubre del 2021, inicio subiendo 25 puntos, cuando la inflación le había tomado ventaja (ver gráfica 2), luego 50 y después de a 100 puntos por sesión, hasta llegar a un máximo de 13.25% en mayo de 2023, momento en que la inflación empezaba a devolverse, con un incremento de 1.150 puntos, inferior al de la inflación.

La carrera ascendente no se compensó con el ejercicio efectivo de control de la inflación, especialmente en alimentos, y el Banco dejó crecer las tasas reales y estrangular la recuperación de la economía. El gobierno hizo la tarea, promovió la agricultura, redujo costos de fertilizantes, controló servicios y estimuló el crecimiento de otros sectores, en un momento de riesgo de volver a caer en recesión y bajo crecimiento mundial y, a pesar, de los ajustes en precios de combustibles. Como consecuencia la inflación bajó durante 27 meses, entre abril del 2023 y junio del 2025, un total de 852 puntos, hasta llegar a 4.82%, luego de lo cual se estabilizó alrededor del 5%, con un promedio en los últimos 18 meses del 5.22%. Mientras tanto, el Banco empezó a bajar de a 25 puntos, en diciembre/23, cuando la inflación ya había regresado a un digito, y continúo bajando de a 50 y 25 puntos hasta estabilizarse en 9.25%, en mayo/25, para un total de 400 puntos, menos de la mitad de la inflación, de lo cual ya se devolvió 200 puntos en lo corrido de este año, sin que la inflación tuviera ese comportamiento.

Las últimas dos decisiones de la Junta Directiva del Banco de la República dejan interrogantes, dada la evaluación de la estabilidad macroeconómica y los hechos sobrevinientes relacionados: i) la deuda pública no se incrementó en estos tres años, llegó a su máximo de 60.7% del PIB en 2020, este gobierno pago parte de la deuda financiera, sin incluir el pago de la no financiera, y la cerró en 58.5% de deuda neta, para 2025, actuando como dique a la tendencia de crecimiento de la misma en los nueve años anteriores, donde entre 2012 y 2020 pasó del 33.2% del PIB al 60.7% del PIB, hemos sido el muro de contención, ii) el déficit fiscal que llegó al -8.1% en 2020 se entrega en -6.4% para el 2025, con la inflexibilidad heredada del gasto y los recortes de ingresos producto de decisiones judiciales y de las Cortes, y iii) la perdida de calificación viene del 2020 y su efecto colateral es el incremento de los costos financieros, mientras la alta tasa real de intervención deja elevados rendimientos en el Banco de la República, lo cual es buena noticia para el gobierno, pero mala para la reactivación económica.

Los argumentos del equipo técnico son excesivamente ortodoxos y juegan en contra de la credibilidad del Banco. Lo que principalmente los mueve es el temor al incumplimiento de la meta del 3%, la misma que solo se cumplió antes de pandemia y que llegó a estar por debajo del 2%, durante diez meses, por efecto recesivo, y lleva cinco años sin cumplirse. La inflación en Colombia se encuentra relativamente estable, alrededor del 5%, en los últimos 18 meses su promedio fue de 5.22%. Cuando se produjo la primera alza de 100 puntos, la inflación de referencia era 5.1% y en descenso, la de diciembre de 2025, por debajo del promedio. Cuando promovió la segunda alza de 100 puntos, la inflación de referencia era 5.29%, la de febrero de 2026.

El efecto final es el incremento de la tasa real, la diferencia entre la tasa de intervención 11.25 y la tasa de inflación de referencia 5.29, para una tasa real positiva de 596 puntos al final de marzo/26, que desciende a 569 puntos cuando se incluye el dato de inflación de marzo. Por tercera ocasión, la tasa de intervención mas que duplica la de inflación, sin que existan condiciones similares a las existentes en 1995 o 1999, los dos momentos anteriores donde se dio esa brecha tan exagerada. La Junta se equivoco y espero que lo reconozca.

Anexo: Revista Sur 454 Anexo Ricardo Bonilla

Ricardo Bonilla González, Ex ministro de Hacienda

Foto tomada de: Infobae

J.M. Serrat:

” Para la Libertad…”