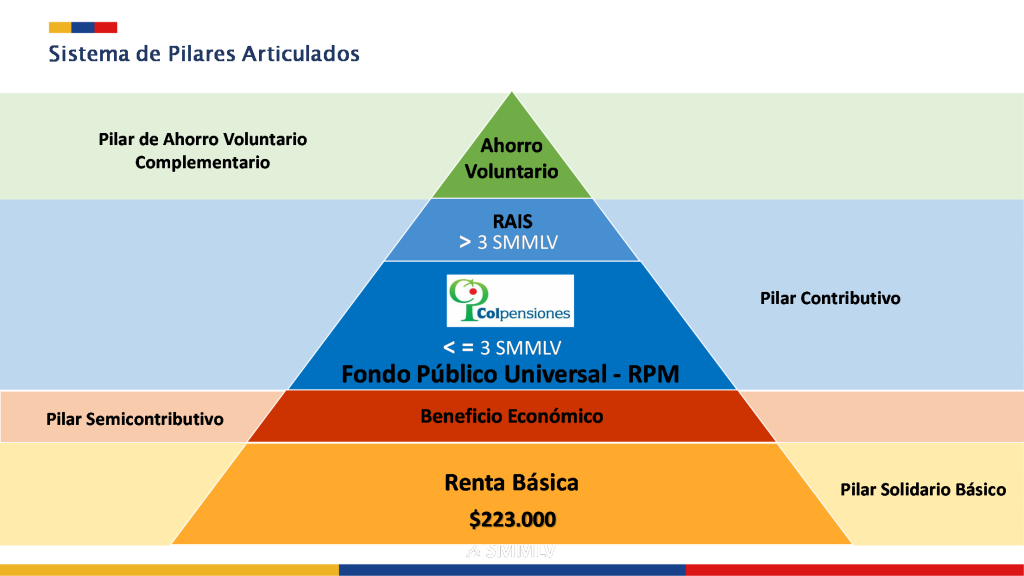

- Pilar solidario: con una renta básica inicialmente de $223.000 y que cobijará a los adultos mayores que no alcanzan a obtener una pensión porque nunca cotizaron o cotizaron muy poco.

- El pilar semicontributivo: Cobija a quienes hayan hecho cotizaciones entre 150 y 999 semanas y por tanto no alcanzan a obtener una pensión

- Pilar contributivo: Las personas que devengan hasta tres salarios mínimos harán sus aportes obligatorios al régimen de prima media administrado por Colpensiones. Para los que devenguen más de tres salarios mínimos legales aportaran este componente a una Administradora de Fondos de Pensiones.

- Pilar complementario de Ahorro Voluntario: para personas que tienen ingresos por encima de los cuatro salarios mínimos que hacen aportes adicionales al régimen de ahorro Individual de las administradoras de fondos de pensiones y de cesantías (AFP)

El corazón de la propuesta de reforma pensional es el pilar contributivo, que desde el programa de gobierno se había planteado inicialmente un umbral de cotizaciones, al Régimen de Prima Media que administra Colpensiones, de cuatro salarios mínimos legales; pero producto de las discusiones en la Subcomisión de Concertación de reforma pensional y las dadas dentro del mismo gobierno éste se redujo a tres salarios mínimos legales, a pesar que desde el mismo Ministerio de Hacienda se medió para que fuera de 2 salarios mínimos legales.

Fedesarrollo tiene como propuesta que el umbral se reduzca a 1½ salarios mínimos legales, aunque su mayor interés es acabar con el Régimen de Prima Media y convertir a Colpensiones en un Administrador Publico del Régimen de Ahorro individual que compita en igualdad de condiciones con los Fondos Privados de Pensiones (AFP). Esta última idea la comparte Asofondos[i] para que en el momento de la jubilación las AFP publicas y privadas le pasen los recursos a Colpensiones como entidad encargada de pagar la pensión. Como las pensiones serán insuficientes, dice Asofondos, el gobierno debe dar un subsidio del presupuesto público para complementar esas pensiones. Es el modelo chileno que ha generado malestar social, porque ni siquiera con los aportes públicos se alcanza una pensión de salario mínimo legal

¿Pero cuáles son los intereses que se esconden detrás de este debate sobre el umbral de cotización a Colpensiones para el Régimen de Prima Media en el pilar contributivo?

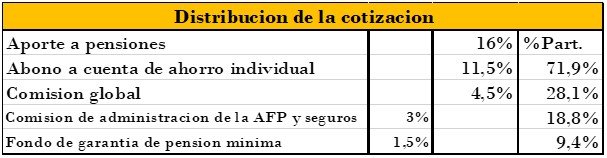

Uno de los intereses es mantener las ganancias de las AFP que provienen de las comisiones que cobran sobre los recursos que recaudan de las cotizaciones para pensiones. Del 16% que se cotiza, el 11,5% va a la cuenta de ahorro individual de donde se pagaría supuestamente la pensión, el 4,5% restante, es decir el 28,1% del total del aporte, es la comisión global, de la cual el 3% representa los ingresos por la administración de los recursos y el negocio de los seguros. El 1,5% restante va al Fondo de Garantía de Pensión Mínima que en la propuesta de reforma pensional presentada al Congreso pierde sentido, porque estas ya serán asumidas por Colpensiones. Hoy no se tiene claro todavía que pasará con esta contribución pues el Fondo de Garantías de Pensión Mínima debe desaparecer. Pero del 3%, aproximadamente la mitad son los ingresos operacionales de las AFP de donde se desprenden sus ganancias netas una vez deducidos los gastos de administración, que no son muy representativos.

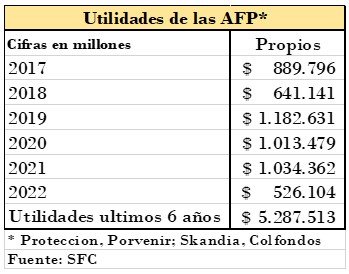

Las ganancias de las AFP, durante los últimos seis años, originadas, en parte, en esta comisión representan casi los $5,3 billones.

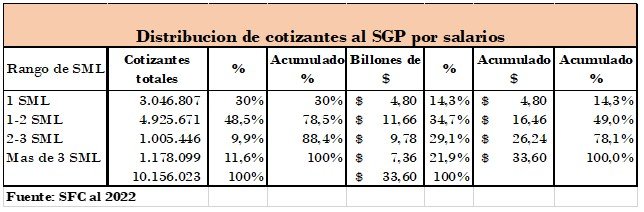

Si se aprueba la reforma pensional, tal y como se ha presentado para trámite en el Congreso de la Republica, el 78,1% de los recursos serían administrados por Colpensiones, unos $26,24 billones, y el 21,9% por las AFP, es decir $7,36 billones. Si el umbral se reduce a 2 salarios mínimos legales Colpensiones administraría el 49% de los recursos, $16,46 billones, y las AFP el 51%, unos $17,14 billones. Y finalmente, si el umbral se reduce a un salario mínimo legal Colpensiones administraría el 14,3% de los recursos, $4,8 billones y las AFP el 85,7% de los ingresos por cotizaciones, alrededor de $28,8 billones. Entre más ingresos por cotizaciones administren las AFP tendrán mayores ingresos por la comisión del 3% para administración y seguros previsionales. ¡Ahí está parte del secreto de la puja por reducir el umbral de cotizaciones a Colpensiones!

El otro tema de interés de las AFP es la administración de los ahorros acumulados de los fondos de pensiones, que hoy bordean un poco más de $350 billones, con el propósito, en primer lugar, de invertirlos en el mercado bursátil y dinamizar el mercado accionario de empresas afines a sus intereses y, en segundo lugar, para financiar proyectos de inversión de los grupos financieros que controlan las AFP existentes en el país[ii].

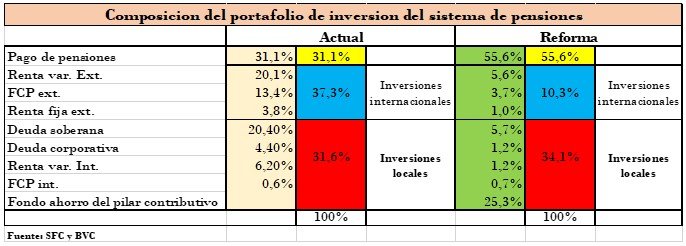

Analistas que representan los intereses de los grupos financieros han criticado la propuesta de reforma pensional señalando que afectara negativamente el mercado accionario y el mercado de deuda privada; por tanto, se iría a dificultar el desarrollo empresarial del país. Este argumento se cae de su peso porque como se muestra en un cuadro más adelante el 20,1% del portafolio de inversión de las AFP se encuentra en renta variable (acciones) de empresas del exterior y solo un 6,2% en renta variable de empresas del país. Pero una característica en el proceso de industrialización de países como Alemania, Francia, Japón y recientemente de China, es que la financiación de capital (por ejemplo, la financiación a través de la venta de acciones de la compañía) jugó un papel relativamente menor en comparación con el crédito bancario. Aunque desempeña un rol, la financiación de capital tiene la desventaja de que los intereses de los accionistas —especialmente para las grandes empresas y los inversores de cartera de valores— radica principalmente en la extracción de ganancias de una empresa en lugar de reinvertirlas en un mayor desarrollo de la compañía.

El buen estado de una economía no lo define el tamaño de su mercado de valores ni el monto de las operaciones bursátiles, sino el peso de la economía productiva, del desarrollo de su infraestructura y de los progresos en ciencia y tecnología. De nada sirve tener muchos recursos especulando y muy pocos apoyando el fortalecimiento de la economía productiva (Manufacturas, sector agropecuario, transporte, minería, construcción, infraestructura). Como se puede ver en el cuadro que sigue la reforma va a favorecer las inversiones locales, pero eso no es suficiente, se necesitaría que el ahorro del pilar contributivo y de las AFP se oriente al desarrollo del sector real de la economía para que se genere empleo con una relativa estabilidad y remuneraciones decorosas.

Finalmente, la propuesta de reforma pensional al establecer un umbral en el régimen contributivo de prima media perjudica a la clase media alta que tenga ingresos entre 3 y 10 salarios mínimos legales, pues sus pensiones podrían no ser suficientes para conservar cercanamente el nivel de vida que se tuvo durante la vida laboral activa. Si el umbral se reduce a dos o a un salario mínimo legal la clase media se empobrecerá al final de su ciclo vital.

______________

[i] Asociación Colombiana de Administradoras de Fondos de Pensiones y de Cesantía, ASOFONDOS, entidad gremial, que representa la actividad de las cuatro Administradoras de Fondos de Pensiones y de Cesantía de Colombia.

[ii] Protección hace parte del Grupo Empresarial Antioqueño –GEA-, Porvenir hace parte del Grupo AVAL; Skandia es propiedad de CMIG International, compañía financiera registrada y domiciliada en Singapur, Colfondos es parte del Grupo Habitat administradora internacional de pensiones.

Carlos Julio Díaz Lotero

Foto tomada de: La FM

Deja un comentario