En el artículo inicial tratamos el caso de Estados Unidos, que antes de 2010 era importador neto de petróleo y gas y a raíz de la innovación e implementación del fracking se convirtió en el principal exportador de petróleo y uno de los mayores de gas, además que logró disminuir tanto el costo de la electricidad como de emisiones de gases de efecto invernadero al cambiar de carbón a gas las termoeléctricas; igualmente afectó el balance de los mercados energéticos, sobre todo en el caso del oriente medio, en el cual los Estados Unidos ha protegido militarmente a Sur Arabia especialmente, como a otros países que tienen bases militares norteamericanas como Catar, por el gas, por su ubicación vecina a Irak e Irán, dada su vulnerabilidad antes del fracking, menos explicable en la actualidad.

La confrontación actual en el oriente medio confirma un conflicto largo, originado en la repartición arbitraria de los territorios de varias comunidades ancestrales, con raíz musulmana profunda, entre Inglaterra y Francia a mediados del siglo 20, pero continuado por los Estados Unidos, que aunque ahora no tienen la misma dependencia energética de esa región, sin embargo, actuaron con la misma violencia de ocasiones pasadas, en alianza con Israel; el mismo Israel ya cuenta con pozos “off-shore” de gas muy cerca de sus costas; Sobre esto ahondaremos. Es importante tener presente que bajo la administración Trump, las compañías multinacionales de los hidrocarburos, cuentan con un respaldo aún más explícito, belicoso y locuaz que en anteriores administraciones de los Estados Unidos. La tecnología del fracking tiene la particularidad que después de un tiempo relativamente muy corto se agotan los pozos y se requiere una dinámica permanente de perforación, que resulta en más de 1,7 millones de pozos en los Estados Unidos.

En el caso de Rusia, el colapso de la Unión Soviética en los 90 y su conversión en quince países independientes y el esfuerzo de Putin para restaurar a Rusia como un gran poder de nivel mundial, se ha basado en gran parte en su amplia disponibilidad de gas y petróleo especialmente dirigidos a la exportación hacia Europa a través de Ucrania y otras rutas; la anexión de Crimea a Rusia en 2014 fue seguida por la toma de la región suroriental de Ucrania como respuesta al interés de acoger en la Otan y en la UE a este país; lo cual vulnera la seguridad Rusa y complicó el tema del gas, lo cual ha sido recientemente balanceado con otros mercados oferentes, entre ellos preponderantemente los Estados Unidos con el gas licuado; existe una evidente prevención entre Estados Unidos y Rusia, y como resultado de esto, Rusia ha fortalecido sus lazos con China en un intercambio mutuo en el cual China se beneficia de la energía Rusa y esta de los mercados Chinos.

En el caso de China, que está saliendo del “Siglo de la Humillación” que finalizó en 1946-1949, con una recuperación asombrosa en las últimas casi tres décadas especialmente, en tres etapas que fueron convertirse en la “fabrica del Mundo” aprendiendo e imitando; la profundización científica y tecnológica que la lleva a liderar hoy varias áreas del conocimiento; y más recientemente el fortalecimiento militar e internacional comercial a través de la “Ruta y Cinturón de la Seda”, que implican una gran cantidad de energía, en lo cual no cuenta con grandes cantidades de energía fósil, ha demostrado gran capacidad de innovación al recoger las tecnologías de energía solar y eólica y potenciarlas tanto técnica como industrialmente.

China está consolidando el Mar del Sur de China que es la ruta comercial más crítica del mundo y territorio controversial con los Estados Unidos tanto por Taiwan como por otras islas y países y por el paso o estrecho de Malaca. El esfuerzo de la Iniciativa de la Ruta y Cinturón de la Seda revive el Reino del Medio”, que atraviesa Asia y Eurasia y se extiende a Africa y Latinoamérica en una reconfiguración interesante de la economía global en la cual China busca consolidar mercados y acceso a la energía y materias primas que requiere, especialmente las necesarias para la transición energética y de la IA. Todo lo anterior en el marco de un debilitamiento claro del “consenso WTO”, de la organización mundial del comercio, en el nuevo contexto neomercantilista que la administración Trump ha planteado; la visita que recién termina de Trump acompañado de los más grandes empresarios estadounidenses a la China, culmina en acercamientos tanto políticos como de negocios, bajo la fórmula de “relación de estabilidad estratégica constructiva China-EE.UU”, que debe imperar durante por lo menos los tres próximos años en torno a cuatro pilares; cooperación, competencia “moderada”, diferencias “controlables” y paz duradera[1].

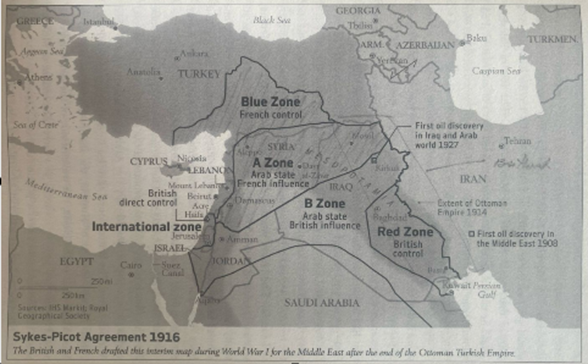

Para entender más claramente la nueva geografía mundial, que depende enormemente de la energía, por la dependencia de los países en esta etapa que comienza de la Inteligencia Artificial especialmente, requerimos repasar un poco la realidad del Medio Oriente, región en la cual ha gravitado la actividad petrolera y del gas en el siglo 20 y que empieza a desdibujarse en el siglo 21. La característica de la variación de sus límites geográficos viene desde la antigüedad, por el ascenso y caída de varios imperios, dentro de los cuales resalta el imperio Otomano Turco, que reinó por seis siglos y en el cual cambiaron sus fronteras con frecuencia. El mapa del Oriente Medio moderno fue trazado durante y después de la primera guerra mundial en el vacío resultante del colapso de los Otomanos con base aproximada en las provincias que ellos dejaron; dos hombres relativamente conocedores de estos territorios[2], respaldados por los gobiernos de Inglaterra y Francia los repartieron con base en intereses netamente comerciales sobre la geología del petróleo y del gas, la localización de los puertos y oleoductos y las rutas de los tanqueros, desconociendo en buena medida las culturas y tradiciones milenarios y también los intereses locales de estas riquezas propias y por ello han sido cuestionados tan seriamente por el nacionalismos pan árabe y por el islamismo político, con una oposición radical frente al estado de Israel y más recientemente por los Jihadistas como ISIS, que buscan reemplazar los Estados nación por un Califato; la rivalidad histórica y ancestral entre los Sunnies de Saudi Arabia y los Shias de Irán se ha complicado aún más por la expectativa de liderazgo de Turquía reclamando su linaje desde los Otomanos; todo ello asociado a la gobernabilidad compleja de varios de sus países, que han enfrentado hechos como la “primavera árabe” y a una confrontación de más de cuatro décadas entre Irán y los Estados Unidos. El mapa de dicha repartición aparece en seguida.

Fuente original: libro “THE NEW MAP. Energy, Climate and the Clash of Nations”, Daniel Yergin, Penguin Press, New York, 2020.

El colapso de los precios del petróleo en 2014 agitó la discusión acerca del futuro y de la duración del petróleo; la duración y el “pico” del mismo en relación con la demanda y la declinación de los yacimientos en función del consumo y su pérdida de valor por el calentamiento climático fueron puestos a prueba con el COVID 19 en 2020, acelerando la preocupación de los países dependientes principalmente de su exportación acerca de la diversificación necesaria de sus economías; Abu Dabi, Saudi Arabia por ejemplo, vienen desde hace varios años identificando y concretando opciones diferentes.

La idea de que la demanda será la constricción futura más que la oferta, puesto que los automóviles eléctricos, autónomos y compartidos requerirán menos cantidad de unidades es relativa, pues ahora, recientemente la expectativa de la IA; inteligencia Artificial, que demanda grandes cantidades de energía eléctrica, podría depender de las energías fósiles para su generación en alguna medida, lo cual de todos modos nos recuerda que hoy alrededor del 80% de la energía depende de petróleo, carbón y gas natural. Si bien la energía solar y la eólica han avanzado impresionantemente en los últimos años, y sus precios han disminuido dramáticamente, no podemos mirar el tema de la energía de manera homogénea, pues países como la India dependen todavía de carbón y leña para cocinar para un gran porcentaje de su población, con efectos serios a la salud; se estima que anualmente mueren alrededor de 4 millones de personas por la contaminación dentro de sus hogares. Un salto cualitativo y cuantitativo fundamental muy reciente es el de las baterías de almacenamiento de electricidad, que han evolucionado tanto en materiales como en disminución de su precio, hasta el punto de lograr que la energía solar o la eólica se conviertan en “estables permanentemente” frente a su intermitencia anterior dictada por los vientos o la oscuridad de la noche.

En medio de esa dinámica se llevó a cabo recientemente la Conferencia Mundial de eliminación de los combustibles fósiles en Santa Marta, liderada por el Ministerio de Ambiente y Desarrollo Sostenible de Colombia en alianza con el gobierno de Holanda, con la asistencia de 500 académicos, 1500 representantes de organizaciones no gubernamentales y del sector privado y 57 países, que sesionaron a puerta cerrada durante varios días para a avanzar en una transición energética justa y llegaron a conclusiones el trabajo pendiente en tres hojas de ruta: la descarbonización del comercio internacional, con un nuevo fiscal y una nueva balanza comercial en la configuración de los mercados internacionales, en los cuales las grandes corporaciones multinacionales y los principales países productores tienen una enorme incidencia; en la actualidad, los Estados Unidos, Saudi Arabia y Rusia tienen una enorme injerencia junto a otros del Golfo Pérsico; la segunda, referente a los subsidios ingentes a los combustibles fósiles a nivel mundial, que distorsionan todos los mercados a favor de estos; en el caso colombiano se desmontó el subsidio a la gasolina totalmente, pero permanecen el parcial del diesel y del gas domiciliario; la participación térmica en la generación de la electricidad en Colombia es alrededor del 25 a 30% y es un subsidio oculto, por lo cual se requiere desmontar todas estas señales distorsionantes de la demanda; la tercera ruta es la referente a la oferta energética que debe ser más “limpia” en cada país, en lo cual Colombia es ya el quinto país en América Latina, pues Uruguay (eólica), Brasil (biocombustibles y eólica), Costa Rica (eólica y solar) y Chile (solar y hacia adelante eólica) han avanzado más; Todo lo anterior se relaciona con los daños y perjuicios relacionados con el cambio climático y la contaminación mundial, puesto que las compensaciones son muy menores a las dimensiones de estos[3].

En síntesis, aunque producir mucho petróleo no significa necesariamente exportar en la misma proporción, ya que países con poblaciones gigantescas (como Estados Unidos o China) consumen la mayor parte de su propia producción y hay otros países que por sus condiciones socioeconómicas y productivas no tienen uso en sus propios países para el petróleo que extraen, a nivel mundial, los países que lideran la producción y la exportación de crudo se estructuran en los siguientes bloques principales:

Los Tres Grandes Gigantes Globales, que son diferentes en sus perfiles de producción y consumo interno[4] son:

- Estados Unidos: actualmente el mayor productor de petróleo del mundo (13.2 a 13.5 millones de barriles por día [bpd]), que pasó de ser un importador absoluto a convertirse en un exportador masivo (4.1 a 4.6 millones de bpd) debido a la innovación del “fracking” o fracturamiento de esquistos o “shale”, sistema que ofreció inicialmente mucha controversia ambiental y social y que ha evolucionado aparentemente hacia mejores tecnologías con menos impacto[5]. Sin embargo, al ser también el mayor consumidor del planeta, sigue importando ciertos tipos de crudo pesado para sus refinerías, como el caso del crudo venezolano y colombiano, que se adaptan bien a las refinerías de Texas especialmente.

- Arabia Saudita: Es el mayor exportador de petróleo del mundo (superando habitualmente los 6.0 a 7.0 millones de bpd) y el líder de facto de la OPEP. Su producción ronda los 9.5 a 10.0 millones de bpd. Al tener un consumo interno relativamente bajo en comparación con su extracción, casi todo su potencial se destina a abastecer los mercados globales, especialmente Asia.

- Rusia: produce cerca de 9.8 a 10.0 millones de bpd y exporta entre 4.5 y 4.9 millones de bpd. A pesar de las fuertes sanciones internacionales y embargos impuestos por Occidente en los últimos años, ha reorientado con éxito el flujo de sus exportaciones hacia gigantes asiáticos como China e India.

Los Grandes Exportadores del Medio Oriente (OPEP), que alberga las reservas más accesibles y de extracción más económica del planeta, lo cual significa enormes ganancias dependiendo del precio marginal (del último barril que se necesite) son principalmente los siguientes países:

- Irak: Produce alrededor de 4.4 millones de bpd y exporta la gran mayoría (~3.5 a 4.2 millones de bpd), siendo una de las economías más dependientes del crudo a nivel mundial y con serios problemas de conflictos bélicos con Estados Unidos; las diferencias religiosas son muy pronunciadas.

- Emiratos Árabes Unidos (EAU): Con producción de 3.8 a 4.0 millones de bpd, exporta cerca de 2.7 a 3.8 millones de bpd. Adelanta esfuerzos muy significativos para diversificar su economía hacia el turismo y la tecnología.

- Kuwait que mantiene una producción muy estable (2.5 millones de bpd) orientada casi toda a la exportación.

- Irán, que produce alrededor de 4.0 millones de bpd; aunque sus exportaciones formales se ven limitadas por sanciones y por conflictos muy prolongados con Estados Unidos, envía volúmenes significativos a mercados asiáticos.

Las “Potencias Medias” de Norteamérica y Europa, como las ha denominado el propio primer ministro de Canadá, Mark Carney, señalando que deben actuar de manera aliada independiente de las superpotencias, para proteger su soberanía, son, en términos de petróleo:

- Canadá: Es el cuarto productor mundial (5.0 a 5.9 millones de bpd). Su producción proviene principalmente de las arenas movedizas de Alberta. Exporta la gran mayoría de su crudo (3.5 millones de bpd) mediante oleoductos directamente hacia Estados Unidos.

- Noruega: Principal productor de Europa Occidental en el Mar del Norte; Produce cerca de 1.9 millones de bpd y, gracias a su fuerte política de transición energética interna (casi todo su parque vehicular es eléctrico), exporta prácticamente todo el petróleo que extrae (1.6 millones de bpd), destinando los ingresos a su famoso fondo soberano.

En el caso de África, aunque algunos países son proveedores de minería hasta de diamantes, el petróleo es principalmente el producto de:

- Nigeria: Históricamente el mayor productor de África, con una extracción de ~1.5 millones de bpd destinada casi en su totalidad a la exportación, principalmente hacia Europa y Asia.

- Libia y Argelia: Ambos países producen por encima de un millón de bpd. Libia cuenta con un crudo ligero muy codiciado por las refinerías europeas debido a su cercanía geográfica.

China figura como 5º o 6º productor mundial de petróleo (4.3 a 4.4 millones de bpd) pero no exporta, debido a sus propias necesidades internas relacionadas con la descomunal actividad industrial y tamaño poblacional que ha exhibido en los últimos 25 años, lo que obliga al país a ser el mayor importador neto de petróleo del planeta así como gran cantidad de las tierras raras para el desarrollo de las energías renovables, en lo cual lleva una ventaja radical, como respuesta a su necesidad de importación de hidrocarburos; esta condición ha generado una respuesta estratégica impresionante de China hacia las energías renovables, con un éxito impresionante; la producción de automotores eléctricos, que se esperaba que alcanzara unas ventas de alrededor del 10% del total de automotores vendidos en 2025, supera el 28 al 30% en ese mismo año. La producción de paneles solares de China abarca el 86.4% del mundo y genera el 42.3% de la energía solar del mundo según la Agencia Mundial de Energía, cubriendo todo el esquema vertical de su producción: produce el 93.2% del polisilicio global, que es la materia prima esencial; las “obleas” de silicio, con el 96.6% mundial; las celdas fotovoltaicas con el 92.3% y los módulos solares (paneles terminados totalmente ensamblados) con el 86.4% ; paradójicamente, mientras el mundo requiere más cantidad de energía eléctrica por la llegada de la IA y de los vehículos eléctricos, las fábricas chinas tienen una capacidad instalada de producción de 1200 GW anuales mientras la demanda mundial está en alrededor de 650 GW; ante esta “sobreoferta” deberíamos actuar masivamente para aprovechar toda esta sobreproducción aparente.

China controla hoy el 65% de las patentes globales de energía solar y lidera el camino hacia celdas de alta eficiencia del tipo N y, más recientemente, también la producción masiva de baterías de acumulación, que permitan saltar de una generación de 6 a 8 horas diarias a la disponibilidad energética de 24 horas gracias a la acumulación, cada vez más económica por el salto del Litio a la sal común, como elemento fundamental de las baterías. Estamos en mora de decisiones masivas en ese sentido, especialmente ante la llegada inminente del fenómeno de El Niño con altísima probabilidad que su intensidad sea supercrítica en esta ocasión, y ante las dificultades e incertidumbres de abastecimiento de energías fósiles. En el caso de Colombia, la necesidad de aumento de la importación de GLP y gas natural licuado para reconvertirlo a gas natural y proveer las redes de gasoductos, deberíamos acelerar y profundizar mucho más esta posibilidad, incluso como respaldo de generación distribuida y red inteligente a las actuales redes eléctricas del país que acusan un gran atraso.

Frente a ese escenario mundial del petróleo, el papel de América latina y el Caribe no sólo en hidrocarburos, sino en el escenario de las materias primas y dentro de ellas las tierras raras para la producción de energías renovables es estratégico. Tenemos gran cantidad de petróleo y gas, descubierto en algunos casos de manera reciente, lo cual es muy atractivo para financiar a corto plazo el desarrollo y por otro lado tenemos gran cantidad de los minerales necesarios para fabricar tecnologías limpias (aerogeneradores, paneles solares, baterías y vehículos eléctricos), según confirman la OLADE y la IEA. Y también tenemos gran cantidad de Sol y Viento tanto en nuestra franja intertropical como hacia el sur. Chile es privilegiado en ambos, pues tanto en el desierto de Atacama como Puerto Arenas al sur cuenta con corrientes privilegiadas y gran cantidad de luz solar. Colombia también.

Países como Brasil (con el Presal a grandes profundidades en el Océano Atlántico), Argentina (con el auge de Vaca Muerta con base en Fracking) , Surinam y Guayan estaría siguiendo una estrategia de monetizar sus reservas rápidamente antes de que los compromisos climáticos internacionales desplacen definitivamente al crudo.

Países como Bolivia, Trinidad y Tobago, y más recientemente Colombia (aunque con discusión interna) y Argentina, ven el gas natural como el “combustible de transición indispensable” para mantener la seguridad eléctrica interna antes de migrar al 100% a fuentes renovables. Por otro lado, el riesgo principal de economías muy dependientes (como Venezuela que tiene la más grande reserva de petróleo en el mundo con 302 trillones de barriles de crudo pesado estimados, Ecuador o México) es comprometerse con una infraestructura petrolera obsoleta y devaluada si la transición global se acelera más rápido de lo previsto. Aunque en Latinoamérica, buena parte de los países cuentan con yacimientos de petróleo, la escala de sus reservas y su nivel de producción varían drásticamente[6]. Los países latinoamericanos con presencia de petróleo se dividen de la siguiente manera:

Los Grandes Productores y Líderes en Reservas

- Venezuela: Posee las mayores reservas probadas de petróleo del mundo (302 trillones vs 256 trillones de Arabia Saudita), concentradas principalmente en la Faja Petrolífera del Orinoco, que sufrió un fuerte declive de extracción en los últimos años, produce cerca de un millón de barriles diarios y enfrenta una transición política y económica compleja.

- Brasil: Es actualmente el mayor productor de petróleo de Latinoamérica en términos de extracción diaria (superando los 3 millones de barriles por día), con gigantescos yacimientos en aguas ultraprofundas, conocidos como el Presal y con una experiencia enorme en biocombustibles a partir de caña de azúcar (etanol que se mezcla en diversas proporciones con gasolina) y con biodiesel en menor proporción.

- México: Cuenta con una larga tradición petrolera controlada históricamente por la estatal Pemex. Aunque su producción ha disminuido respecto a sus picos históricos, se mantiene sólidamente como el segundo productor de crudo de la región.

- Colombia: Es un productor relevante en el continente, con una extracción sostenida de alrededor de 750,000 barriles diarios, concentrada en cuencas como los Llanos Orientales y con la característica de no aprobación de proyectos extractivos nuevos a partir de la administración Petro.

- Argentina: con un crecimiento muy importante debido al desarrollo de Vaca Muerta, una de las reservas de shale (petróleo y gas no convencional) más grandes del planeta, con una producción actual de 900 mil barriles diarios y con expectativas de crecer 230 mil barriles más a 2032 principalmente con fracking.

- Ecuador: Cuenta con reservas e infraestructura considerables, principalmente en su región amazónica. Fue miembro de la OPEP durante varios periodos y la exportación de crudo es vital para su economía, con una producción actual de aproximadamente hasta 460 mil barriles día.

- Perú: Tiene una producción modesta y campos históricos (tanto en la costa norte como en la selva, además de Camisea para el gas), pero actualmente es un importador neto de combustibles para cubrir su demanda.

- Bolivia: Su fuerte es principalmente el gas natural, pero de sus campos también se extraen condensados y petróleo en menores proporciones.

- Cuba: Produce petróleo pesado que utiliza mayoritariamente para la generación de energía eléctrica local y enfrenta actualmente un racionamiento eléctrico muy severo por las medidas de sanción de los Estados Unidos.

- Guatemala: Cuenta con una producción pequeña en la región de Petén, siendo de los pocos países de Centroamérica con actividad de extracción petrolera continua.

- En el Caribe, es notoria la evolución reciente de Guyana, con 914 mil barriles/día que se considera un fenómeno petrolero mundial de los últimos años tras masivos descubrimientos en alta mar, y la vecina Surinam se perfila para seguir un camino similar con el proyecto Gran Morú, que podría generar 220 mil barriles/día en 2028. Trinidad y Tobago es también un histórico productor de hidrocarburos

El gran nuevo tema es el de las Tierras Raras y Minerales Críticos, que están configurando una nueva Geopolítica; sin lugar a dudas el protagonismo de la región a largo plazo estaría en el subsuelo no petrolero, movido por la aparición y crecimiento impresionante de la Inteligencia Artificial, la automoción eléctrica y las tecnologías de defensa, que requieren gran cantidad de minerales críticos y tierras raras (los 17 elementos químicos clave para imanes de aerogeneradores, motores eléctricos y satélites) en el recurso más codiciado del planeta. Brasil posee las segundas mayores reservas mundiales de tierras raras (solo detrás de China y Vietnam). Además, junto con Chile, Argentina y Bolivia, la región concentra más del 50% del litio del planeta y el 40% del cobre mundial, elementos sin los cuales la transición energética global simplemente es imposible.

La reciente tregua de minerales firmada entre Donald Trump y Xi Jinping en Pekín, en su reciente visita, sitúa de todos modos a América Latina en pieza clave del tablero de ajedrez estratégico de la geopolítica energética; ante la avanzada de la China con la Ruta y el Cinturón de la Seda, con manifestaciones muy concretas en Latinoamérica como el puerto de Yachay en Perú, Estados Unidos está desplegando una agresiva diplomacia económica (invirtiendo más de 1,000 millones de dólares en la región desde 2025) firmando memorándums de entendimiento con Brasil, Chile, Perú y Argentina para asegurar el suministro y contrarrestar el actual monopolio de procesamiento que tiene China, lo cual nos recuerda, aunque en otro campo, el económico, la competencia de la guerra fría entre Rusia y Estados Unidos por captar poder de influencia en nuestro subcontinente..

América Latina debe leer correctamente el momento histórico y no repetir errores del pasado colonial y más reciente de los “apagones” y de la aproximación clásica del extractivismo petrolero y minero sin generación de valor agregado nacional y para ello debe abordar cuanto antes tres problemas estructurales[7]:

- Evitar la “Maldición de los Recursos”. Los gobiernos actuales como el de Lula en Brasil o los planes en México y Chile apuntan a industrializar los minerales dentro de la región generando valor agregado para las comunidades locales como para el país; Dejar de exportar el material en bruto y empezar a fabricar componentes o procesos de valor agregado, como celdas de baterías o imanes permanentes o incluso separar los diferentes minerales y materiales que vienen mezclados; debemos superar los contratos que prohibían esta posibilidad[8].

- Evitar la Conflictividad Social y Ambiental de la extracción de minerales, como se presenta en el caso del litio, cobre y tierras raras que se asocian a un uso intensivo de agua y energía y afectación de ecosistemas únicos muy altos. Se reporta que más de 600 comunidades indígenas y rurales en la región están bajo una enorme presión ambiental, y denuncian estrés hídrico (como en el desierto de Atacama) y contaminación como en las regiones de extracción del litio en Argentina, Chile y Bolivia.

- Asegurar Políticas de Estado Estables, según las empresas extractivas, puesto que la volatilidad política de la región dificulta contratos a largo plazo. Los países que logren ofrecer marcos jurídicos claros, infraestructura de transporte eficiente y energía limpia para procesar los minerales (atrayendo inversiones de relocalización o nearshoring) serían los que lideren la economía del siglo 21 en estos campos condicionadas a los dos anteriores criterios: transformación nacional para asegurar agregación de valor para el país de origen y “licencia” social y ambiental con pleno rigor, permitiendo que las comunidades locales se beneficien realmente o incluso sean socias por derecho territorial en las actividades económicas de aprovechamiento.

No cabe duda que si el objetivo es el de limitar el calentamiento global a 1,5 °C —establecido en el Acuerdo de París, que ya significa un reto casi incumplible, se requieren tres acciones radicales: en primer lugar, el ahorro y uso eficiente de todo tipo de energías, especialmente la fósil pero indirectamente las demás, para lo cual se ha planteado la meta de duplicar dicha eficiencia; en el caso colombiano el estudio de soporte de la transición energética revela que desperdiciamos el 40% de la energía total en el país.

En segundo lugar requerimos un despliegue radical de energías renovables aprovechando tanto la capacidad “sobreinstalada” en China y multiplicándola en función del reto de reducción de emisiones de gases de efecto invernadero a una velocidad sin precedentes en la historia de la humanidad y de mejoría de la calidad del aire y de la salud de la gente, lo cual se ha minimizado frente a la preocupación climática y debe resaltarse de nuevo, pues aunque la transición energética avanza a pasos agigantados, todavía existe una brecha crítica entre lo que se está instalando y lo que la ciencia exige ya que se ha planteado que debemos triplicar dicha velocidad.

En tercer lugar, necesitamos abordar con decisiones políticas más fuertes, la eliminación de los subsidios “perversos” y todos los elementos de políticas y regulación que todavía favorecen muy desigualmente a los combustibles fósiles para que compitan en franca lid frente a las alternativas que provee la innovación actualmente; se requiere romper el “circulo vicioso” de las empresas que financian a los políticos y a los lobistas en pro de la continuación de las energías fósiles sin consideración de los enormes costos y riesgos planetarios.

Para no superar el umbral de los 1,5 °C, la Agencia Internacional de la Energía (AIE) y el consenso científico señalan que la capacidad mundial de energías renovables debe triplicarse. Es cierto que el crecimiento de la energía solar fotovoltaica y la eólica han roto récords históricos año tras año. La inversión global en tecnologías limpias ya duplica a la de los combustibles fósiles, impulsada principalmente por el abaratamiento exponencial de los paneles solares y las baterías de almacenamiento. Para lograr no superar los 1,5 °C de calentamiento climático, el mundo necesita instalar cerca de 1,000 gigavatios (GW) de nueva capacidad renovable cada año y apagar consecuentemente las plantas de carbón, gas y petróleo, pero esto enfrenta igualmente cuatro “cuellos de botella”:

- Redes eléctricas obsoletas. La acumulación de las “listas de espera” de construcción de redes de transmisión eléctrica es crítica pues las existentes no están preparadas para absorber energía intermitente y distribuida y muchas localizaciones de generación no coinciden con las redes existentes; sin embargo, ante el riesgo asociado a fenómeno de “superniño” hay que propiciar inmediatamente instalaciones de respaldo “in situ” que complementen y sustituyan parcialmente la electricidad de la red.

- El almacenamiento de energía: La velocidad de fabricación de baterías de litio de gran escala (para guardar energía cuando no hay sol ni viento) sigue estando por detrás de la velocidad de instalación de los paneles; afortunadamente el descubrimiento de nuevos materiales que además disminuyen los costos dramáticamente, surge como una alternativa muy importante. La tecnología de almacenamiento ha dejado de ser el “eslabón débil” de las energías renovables gracias a tres hitos que se consolidan en el mercado:

- Baterías LFP (Litio-Ferrofosfato) de alta duración: Han desplazado al cobalto y níquel en los sistemas de almacenamiento a gran escala (BESS). Han alcanzado costes de fabricación históricos (rondando los $117/kWh), permitiendo que un combo de “energía solar + batería” compita en precio y eficiencia con las plantas de generación por gas natural para cubrir los picos de demanda nocturna, en lo cual ya las aventajan.

- La irrupción del Sodio (Iones de Sodio): Las primeras plantas comerciales de baterías de sodio ya son una realidad, pues aunque almacenan menos energía por kilo que el litio, utilizan sal común (abundante y barata), eliminan los impactos socioambientales de la extracción del litio y los cuellos de botella geopolíticos de las cadenas de suministro y son muy adecuadas para el almacenamiento estacionario en las redes de las ciudades.

- Redes inteligentes (Grid-forming): Las baterías de última generación ya no solo guardan electricidad, sino que incorporan inversores capaces de estabilizar el voltaje y la frecuencia de la red en milisegundos de forma autónoma, supliendo la inercia que antes daban las viejas y contaminantes plantas termoeléctricas.

- Las energías renovables asumen con facilidad sistemas de iluminación, hogares, vehículos ligeros, pero es necesario abordar la aviación comercial, el transporte marítimo, la producción de acero y el cemento, sectores donde la electricidad directa no es suficiente y el desarrollo del hidrógeno verde o los combustibles sintéticos avanzan. pero aún está en una fase muy temprana. Sin embargo, dicha velocidad es promisoria, como lo demuestran varios casos a nivel piloto muy avanzado en las industrias de acero y de cemento. En cinco años el panorama puede ser muy distinto.

- La demanda está creciendo vertiginosamente por la llegada de la Inteligencia Artificial, los automotores eléctricos principalmente; El panorama climático actual es que, a pesar de que el crecimiento de las renovables está en su punto más alto, las emisiones globales de dióxido de carbono (CO2) apenas están empezando a estabilizarse o mostrar ligeros descensos, sin contabilizar otras fuentes completamente como el caso del metano; Para cumplir la meta de los 1,5 °C, las emisiones globales deberían caer un 45% respecto a los niveles de 2010. En lugar de eso, la demanda de energía global crece tan rápido (impulsada en parte por la expansión de centros de datos para Inteligencia Artificial y la industrialización de economías en desarrollo) que las renovables actuales solo alcanzan a cubrir el crecimiento de la demanda, sin lograr desplazar masivamente a los combustibles fósiles existentes.

Es claro que el desarrollo de las energías renovables ya no es un problema de viabilidad tecnológica o económica; es un problema de tiempo y escala de adopción, lo cual nos lleva a la dimensión geopolítica. Si la velocidad actual de instalación se mantiene constante, el mundo se encamina a un calentamiento estimado de entre 1.7 °C y 2.1 °C para finales de siglo. Se requieren reformas drásticas en las leyes y permisos para infraestructura, inversiones billonarias en redes de transmisión y el cese inmediato de subsidios globales a los combustibles fósiles. Estamos ante una “tormenta perfecta” por la electrificación del transporte y la IA por un lado y por fenómenos de variabilidad climática aumentados sinérgicamente a medida que el cambio climático avanza.

A pesar de que la producción de energías renovables y el almacenamiento en baterías a escala de red ha marcado récords históricos de crecimiento (superando los 100 GW instalados anualmente a nivel global), la escala actual es insuficiente para cumplir el objetivo climático y aunque la inversión en tecnologías limpias duplica hoy a la de combustibles fósiles, las emisiones globales de CO2 apenas están empezando a estabilizarse debido a que la demanda total de energía crece más rápido que la capacidad de las renovables y las baterías para reemplazar al carbón y al gas. Para lograrlo, se requiere una acción política drástica: hacer más fuertes las señales de fomento y castigo relacionadas con el ahorro y eficiencia energéticas, en lo cual hay gran espacio de acción, especialmente en áreas como el desarrollo industrial y de la Inteligencia Artificial; reformar las normativas de las redes eléctricas de los países, triplicar la fabricación de sistemas de energías renovables y celdas de almacenamiento antes de 2030. Colombia no debe desperdiciar la oportunidad de esta crisis energética que podríamos tener para adelantarnos con todas estas medidas y otras como la producción de biogas a partir tanto de los desechos urbanos y agrícolas como del cultivo deliberado de plantas energéticas como los pastos gigantes o “elefante” y su biodigestión anaeróbica para abastecer con biogas al país; que además les darían a los campesinos que los cultiven un ingreso digno mensual. Sobre el tema volveremos en otro artículo.

A nivel geopolítico la disponibilidad de gas y petróleo está cambiando geográficamente hacia América Latina y el Caribe tanto en su superficie terrestre como marina; Eso hace absolutamente necesario que no pensemos con ideas del pasado y podamos balancear tanto las energías convencionales como las renovables y alternativas innovadoras, para que no caigamos en una repetición de la historia en la cual nuestros países son proveedores de materias primas y energía básica sin haberlas transformado y que resulta en violencias movidas por intereses económicos principalmente; la experiencia del medio oriente de imposición de fronteras y formas económicas y políticas determinadas por el interés del petróleo no deben repetirse jamás.

Las energías renovables ofrecen en América Latina, con particular interés en Chile, Brasil, Mexico y Colombia, enormes posibilidades “Limpias” si las manejamos acertadamente y debemos aprender a manejar la energía principalmente para el servicio de la dignidad y la equidad en el subcontinente más desigual del planeta; para ello la ciencia, la tecnología y la innovación son indispensables y esa materia está pendiente en nuestro subcontinente y con mayor fuerza en Colombia; debemos planear el futuro con conocimiento estratégico, con inversión decidida en generar más conocimiento propio para que sea realmente nuestro liberador de la dependencia equivocada que nos ha caracterizado , de alguna superpotencia, y para ello, como el primer ministro de Canadá, Carney, debemos hacer las alianzas correctas para avanzar a la velocidad requerida por el siglo 21. Al respecto volveremos próximamente con un artículo sobre la necesidad de planificación incorporando masiva y estratégicamente el conocimiento y la innovación en el próximo Plan Nacional de Desarrollo 2026-2030.

__________________

[1] “Las Claves que dejó la cumbre de Xi Jinping y Donald Trump en China”. EL TIEMPO, Sábado 16 de Mayo 2026.

[2] La historia de la división actual de varios países del oriente medio es por decir lo menos, sorprendente: Mark Syles, llamado también el “Mad Mullah” quien fue el negociador por gran Bretaña durante la primera guerra mundial y el diplomático Francois Georges-Picto trazaron el mapa del medio oriente de la postguerra después del colapso del imperio Otomano, sin muchas consultas. El origen de buena parte de las tensiones territoriales del oriente medio se explica en buena medida en esta acción, que enmarca otras gestiones como las del químico Chaim Weizman en 1918 quien se entrevistó con el Principe Faisal hijo del Shariff de la Meca, para discutir una patria para los Judios en Palestina y en las naciones Arabes; Lawrence de Arabia participó en las revueltas Arabes contra los Otomanos; la Hermandad Musulmana creada en 1928 para rescatarlos de la humillación y explotación, por Hasan Al-Banna, y lideres como Sayid Qubt, predicador de la “Guerra Santa Violenta” permiten entender, al menos parcialmente, la complejidad e inestabilidad inherente de esta región crítica energéticamente para el mundo, como se comprueba actualmente en la confrontación de EE.UU e Israel contra Irán, Siria y Libano.

[3] Entrevista a la ministra encargada de Ambiente, Irene Velez, por el exministro de Cultura, Juan David Correa, “conversaciones Pendientes”. Temporada, episodio 15, 17 mayo 2026.

[4] Consulta a GEMINI ya mencionada, que sirve de base para agregar y complementar la información y aproximación.

[5] Aparentemente, el Fracking 4.0 actual ha logrado disminuir significativamente el uso de agua superficial para la actividad de exploración, que requiere una alta presión para romper la formación geológica, reemplazándola por CO2; igualmente se han cambiado las sustancias químicas necesarias asociadas por unas menos dañinas o potencialmente contaminantes de los acuíferos; se ha implantado el “encasing” de manera más rigurosa igualmente para evitar fugas que afecten las aguas subterráneas; finalmente se ha encontrado que si las actividades se realizan a menos de 10 kilómetros de fallas geológicas se aumenta enormemente la probabilidad de microsismos; subsisten sin embargo dos problemas serios: el manejo de los lodos resultantes de la operación de perforación, que contienen muchas sustancias incluidas algunas de origen radiactivo y la diferencia geológica entre la formación terciaria predominante en el Permian y otras áreas de los Estados Unidos y las condiciones particulares de Colombia de formación geológica más reciente, del cuaternario y con mucha más complejidad estructural por la emergencia de la cordillera de Los Andes, asociada a numerosas fallas, disparidades y discontinuidades geológicas.

[6] Países Latinoamericanos con Petróleo. https://gemini.google.com/share/28331bacaf8c

Creado con 3 Flash 21 de mayo de 2026 a las 06:44Publicada el 21 de mayo de 2026 a las 07:05

[7] Retomo con lectura crítica y complementaria lo que aparece en redes sociales, pues es la fuente actual de consulta más generalizada y hago ajustes o debate al respecto.

[8] Recuerdo en el caso de minera Escondida en la región de Atacama, que estaba expresamente prohibido por Japón que se intentara siquiera separar diversos minerales que se exportaban en bruto como mineral de cobre.

Carlos Fonseca Zárate

Foto tomada de: Ministerio de Minas y Energía

Deja un comentario