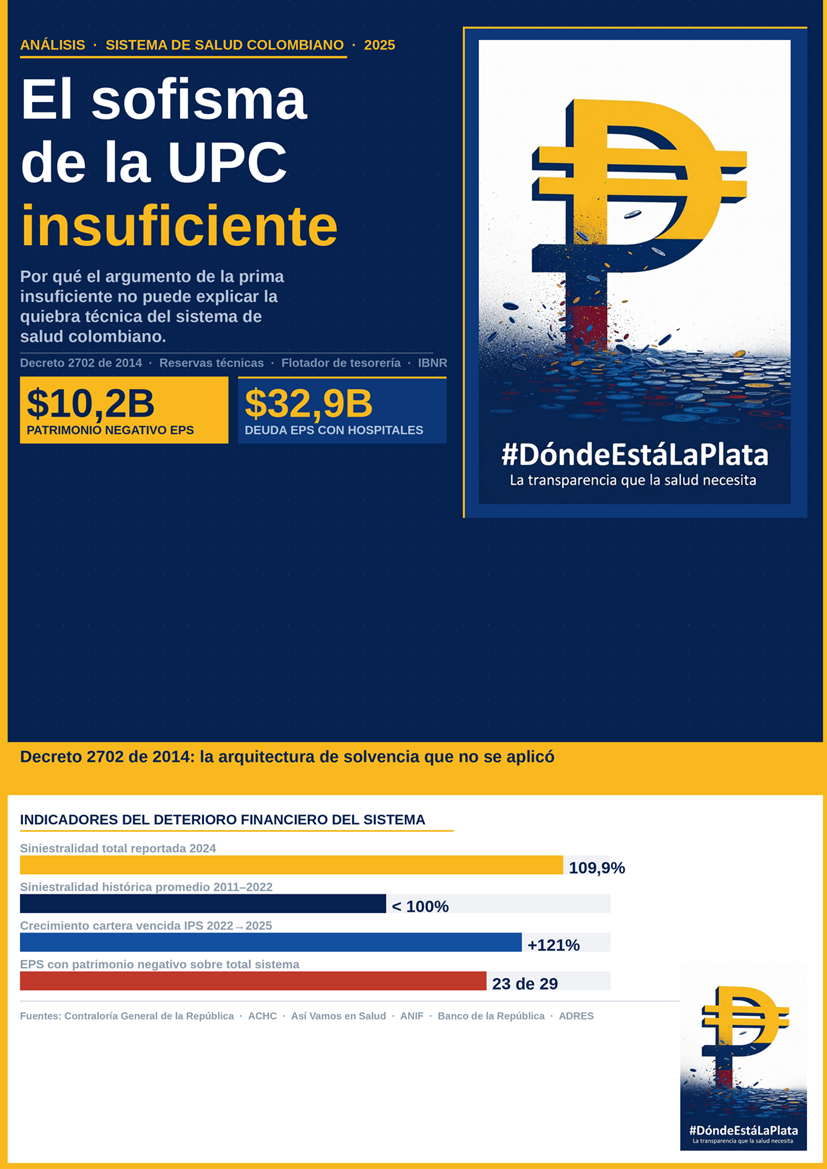

El sistema de salud colombiano atraviesa la crisis financiera más profunda de su historia. Veintitrés Entidades Promotoras de Salud (EPS) acumulan un patrimonio negativo de 10,2 billones de pesos. Más de 1.200 instituciones prestadoras cerraron operaciones en 2024. La deuda de las EPS con hospitales y clínicas supera los 32,9 billones de pesos según la Contraloría General de la República. Los ciclos de pago, que históricamente rondaban los 60 días, hoy se extienden entre 90 y 270 días.

Frente a esta realidad, el argumento dominante —repetido por gremios, medios de comunicación y algunos funcionarios— es uno: la Unidad de Pago por Capitación (UPC), la prima que el Estado reconoce a las EPS por cada afiliado, ha sido insuficiente para cubrir los costos reales de la atención en salud. Bajo esta narrativa, la crisis es consecuencia de una tarifa mal calculada, y la solución pasa por más recursos públicos.

| Este análisis demuestra que ese argumento es un sofisma: una proposición que aparenta solidez técnica pero que no resiste el escrutinio de los datos históricos, la lógica financiera ni el marco normativo vigente. |

La tesis central es la siguiente: el deterioro patrimonial del sistema de salud colombiano no puede explicarse por insuficiencia de la prima. Su causa es estructuralmente distinta: el incumplimiento sistemático del Decreto 2702 de 2014, que estableció las condiciones financieras y de solvencia que las EPS debían cumplir para operar el aseguramiento en salud.

I. La arquitectura de solvencia que nunca se aplicó

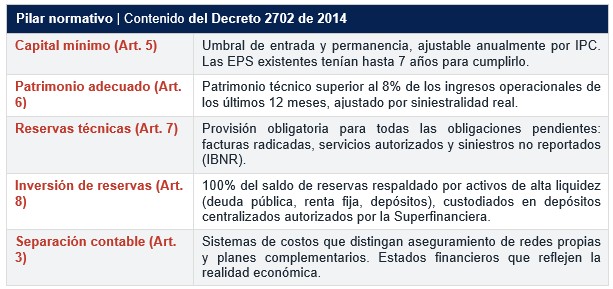

El 23 de diciembre de 2014, el gobierno colombiano expidió el Decreto 2702, firmado por el entonces ministro de Hacienda Mauricio Cárdenas y el ministro de Salud Alejandro Gaviria. Su propósito era actualizar y unificar las condiciones financieras de todas las EPS autorizadas para operar el aseguramiento en salud, aplicables tanto al régimen contributivo como al subsidiado.

El decreto estableció cinco pilares de control financiero que, de haberse cumplido, habrían hecho técnicamente imposible el nivel de deterioro que hoy se observa:

El artículo 9 concedía a las EPS ya habilitadas hasta siete años para alcanzar el cumplimiento pleno —plazo que vencía en diciembre de 2021—. El artículo 12 establecía que el incumplimiento daría lugar a medidas por parte de la Superintendencia Nacional de Salud. La pregunta relevante no es si el decreto existía. Es si se aplicó. La evidencia disponible indica que no, al menos no con la contundencia requerida.

II. El flotador de tesorería: dinero público en manos privadas

Para entender por qué el incumplimiento del decreto importa, es necesario comprender la estructura temporal del negocio de aseguramiento en salud. Su lógica financiera genera un beneficio de caja permanente que no existe en casi ningún otro sector de la economía.

El modelo prospectivo-retrospectivo

Las EPS reciben la UPC de forma prospectiva: el primer día del mes, la ADRES gira los recursos correspondientes a todos sus afiliados. Ese mismo día —y durante todo el mes— los afiliados acuden a los servicios de salud, los hospitales y clínicas prestan la atención y radican sus facturas. Pero el pago de esas facturas no ocurre en el mismo momento. Históricamente se realizaba en plazos de 60 días; actualmente ese plazo se ha extendido entre 90 y 270 días.

Esta diferencia temporal —entre el ingreso inmediato y el pago diferido— genera lo que en finanzas se denomina flotador de tesorería: una masa de dinero que en todo momento existe en poder de la EPS, tiene un destinatario legalmente identificado (la IPS que prestó el servicio), pero aún no ha salido de la caja de la aseguradora.

| Una EPS con ingresos mensuales de 500.000 millones de pesos y un rezago de pago de 180 días mantiene en todo momento un flotador estructural de aproximadamente 3 billones de pesos. Este dinero, según el Decreto 2702, debía estar invertido en activos líquidos como reserva técnica. |

El decreto diseñó exactamente el mecanismo para controlar ese flotador: las reservas técnicas, respaldadas al 100% por inversiones de alta liquidez custodiadas en depósitos centralizados (Art. 8, num. 3g). Si ese mecanismo hubiera operado, el flotador habría estado inmovilizado en títulos verificables. Al no operar, circuló libremente.

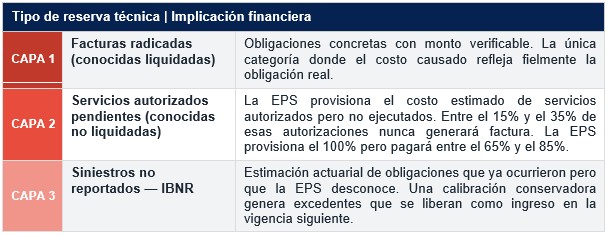

III. El flotador ampliado: tres capas de beneficio de caja

El flotador básico es solo la primera capa. El Decreto 2702 obligaba a las EPS a constituir reservas técnicas por tres tipos de obligaciones, y los dos últimos se comportan como un sobredimensionamiento del flotador con una característica única: una fracción estructural de esas obligaciones nunca se materializará.

El flotador ampliado puede representar entre el 55% y el 75% de los ingresos anuales de una EPS. Para una entidad con 14 billones de pesos anuales de UPC, eso equivale a entre 7 y 10 billones de pesos que en todo momento están en su poder, provisionados como obligaciones, pero de los cuales una fracción estructural nunca saldrá de la caja.

Más importante aún: este flotador no desaparece con el tiempo. Se renueva automáticamente cada mes. Lo que contablemente aparece como pasivo se comporta económicamente como capital permanente de costo cero.

IV. El sofisma de la siniestralidad contable

La métrica central que los gremios usan para demostrar insuficiencia de la UPC es la siniestralidad: la relación entre costos causados e ingresos percibidos. Para 2024, el sistema reportó una siniestralidad del 102,4% en costos médicos y del 109,9% al incluir gastos administrativos.

El problema del numerador

La falla del argumento está en el numerador de esa ecuación. Los costos causados no representan lo que la EPS pagó durante el período. Representan lo que la EPS reconoció contablemente como obligación, que incluye las tres capas de reservas descritas anteriormente.

Una EPS puede elevar su siniestralidad contable sin que haya ocurrido un solo siniestro adicional, simplemente calibrando de forma conservadora sus autorizaciones pendientes y su IBNR. Una siniestralidad reportada del 109% puede corresponder a una siniestralidad de caja real del 88% o del 92%, perfectamente compatible con una UPC suficiente.

| La prueba empírica: varias EPS —incluyendo algunas de las más grandes del régimen contributivo— han registrado liberaciones billonarias de reservas técnicas al inicio de cada vigencia. Una liberación de reservas significa, por definición, que las obligaciones del período anterior resultaron menores a lo provisionado. Eso es incompatible con el argumento de prima insuficiente. |

La prueba histórica

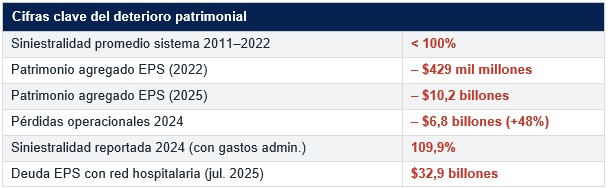

El Banco de la República documentó que los costos de aseguramiento representaron en promedio el 80% del total de los usos del sistema entre 2011 y 2022. Eso implica márgenes operativos positivos durante más de una década.

La pregunta que ningún defensor del argumento ha respondido satisfactoriamente es esta: si durante más de veinte años de operación la siniestralidad estuvo consistentemente por debajo del 100%, ¿cómo se acumula un patrimonio negativo agregado de 10,2 billones de pesos?

Hay exactamente tres respuestas posibles a esa pregunta:

Primera: el deterioro ocurrió todo en un período muy corto y muy reciente, lo que requeriría pérdidas operativas de una magnitud que los estados financieros no muestran de forma consistente.

Segunda: el patrimonio declarado históricamente no fue real. Fue inflado mediante valoraciones optimistas de activos, reconocimiento de intangibles que el decreto ordenaba deducir, o capitalización de conceptos no admisibles.

Tercera: el patrimonio fue extraído. El valor migró fuera de la EPS hacia entidades relacionadas a través de inversiones en vinculadas, contratos con redes propias a precios sobre mercado, y estructuras de integración vertical que capturan el margen fuera del vehículo regulado.

Ninguna de las tres hipótesis es insuficiencia de la UPC. La Contraloría ha abierto 522 procesos de responsabilidad fiscal por más de 11 billones de pesos entre 2022 y marzo de 2025, documentando desvíos a paraísos fiscales, creación de IPS de papel, cobros múltiples de UPC y manipulaciones contables.

V. Lo que el cumplimiento del Decreto 2702 habría revelado

Si las reservas técnicas hubieran sido constituidas con metodologías estandarizadas y sus respaldos en inversiones hubieran sido verificados mensualmente en depósitos centralizados, la liberación sistemática de excedentes habría quedado registrada con total transparencia. Veinticinco años de ese registro habrían demostrado empíricamente que las obligaciones reales eran inferiores a las provisionadas.

Si el patrimonio adecuado hubiera sido verificado mes a mes, el deterioro patrimonial habría sido visible y corregible en sus etapas tempranas. La Supersalud habría tenido que determinar la causa: ¿siniestralidad real creciente o extracción de valor? Esa pregunta forzada tempranamente habría separado los casos legítimos de los fraudulentos.

Si la separación contable exigida por el artículo 3 se hubiera aplicado, los costos de entidades vinculadas facturados a precios sobre mercado no habrían contaminado el numerador de la siniestralidad. La métrica habría reflejado la realidad operativa del aseguramiento, no una construcción contable conveniente.

| El cumplimiento del Decreto 2702 no habría eliminado el debate sobre la suficiencia de la UPC. Lo habría transformado: de una narrativa de colapso sistémico que justifica rescates masivos, a una discusión técnica y auditable sobre ajuste de tarifa para segmentos específicos con evidencia verificable. |

VI. La función política del sofisma

El argumento de UPC insuficiente no es solo un error técnico. Cumple una función política y jurídica muy precisa que explica su persistencia a pesar de sus contradicciones evidentes.

Al atribuir el deterioro patrimonial a la insuficiencia de la tarifa, se traslada la responsabilidad desde los administradores de las EPS y sus propietarios hacia el Estado como fijador de precio. Si la UPC fue insuficiente, el culpable es el Ministerio de Salud y Hacienda, no la gerencia ni la junta directiva ni los accionistas de la EPS. Eso blinda a los administradores frente a acciones de responsabilidad fiscal, civil y penal, y convierte al Estado en el obligado natural a sanear los pasivos acumulados.

El argumento tiene tres audiencias que lo encuentran útil por razones distintas. Los gremios de aseguradores lo usan para presionar alzas de tarifa. El gobierno lo usa para justificar intervenciones sin asumir la responsabilidad de la supervisión laxa. Los medios lo simplifican porque es comprensible para audiencias sin formación técnica. Lo que ninguno tiene incentivo para decir es que una parte significativa del deterioro patrimonial puede ser consecuencia de extracción de valor, no de insuficiencia de la prima.

Conclusión

El sistema de salud colombiano enfrenta una crisis real que afecta a millones de personas. Los hospitales no reciben sus pagos, los pacientes no reciben sus medicamentos, y los servicios cierran. Esa realidad es indiscutible.

Lo que este análisis cuestiona no es la gravedad de la crisis sino su diagnóstico. Un tratamiento equivocado sobre un diagnóstico incorrecto no solo no resuelve el problema: lo perpetúa y lo financia.

Si la causa del deterioro es la insuficiencia de la UPC, la solución es aumentar la tarifa y transferir más recursos públicos a las EPS. Si la causa es el incumplimiento del Decreto 2702 —la no constitución de reservas técnicas reales, la no custodia de inversiones, la extracción de valor a través de vinculadas, la manipulación de la siniestralidad contable— entonces la solución es radicalmente diferente: supervisión efectiva, responsabilidad patrimonial de administradores y propietarios, recuperación de activos y reforma estructural con fuentes verificables.

| Recapitalizar con recursos públicos entidades cuyos patrimonios fueron vaciados por extracción privada no es salvar el sistema de salud. Es socializar las pérdidas de un esquema que privatizó las ganancias durante más de dos décadas. |

El Decreto 2702 de 2014 no era una norma ingenua. Era una arquitectura prudencial comparable a los estándares del sector asegurador internacional. Fue diseñada específicamente para hacer visible lo que hoy permanece oculto. Su incumplimiento no fue accidental. Fue la condición necesaria para que el sofisma de la UPC insuficiente pudiera sostenerse durante suficiente tiempo como para convertirse en el relato oficial de una crisis que tiene, en realidad, otra naturaleza.

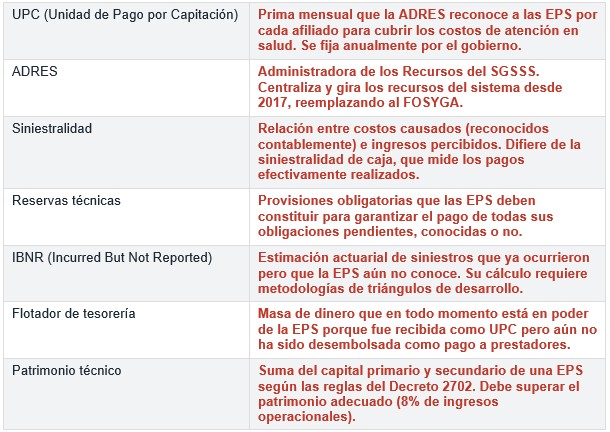

Glosario de términos clave

Fuentes y referencias

- Contraloría General de la República. Informe sobre situación financiera del sistema de salud. Julio 2025.

- Asociación Colombiana de Hospitales y Clínicas (ACHC). 53° Estudio de Cartera Hospitalaria. Diciembre 2024.

- Así Vamos en Salud. Observatorio de Financiamiento, Boletín N° 7. Marzo 2025.

- ANIF / AFIDRO. Desfinanciamiento del sector salud: estimación de necesidades de financiamiento. Abril 2025.

- Banco de la República. Financiamiento del sistema de salud en Colombia: fuentes y usos.

- Granger, C. et al. Financiamiento del sistema de salud en Colombia: análisis de fuentes y usos. Revista de Economía Institucional, 27(53). 2025.

- Ministerio de Salud y Protección Social. Decreto 2702 de 2014. 23 de diciembre de 2014.

- Superintendencia Nacional de Salud. Catálogos financieros EPS, vigencias 2022-2024.

- Sectorial / AFIDRO. Informe financiero del sistema de salud colombiano. AFI Summit 2025.

- ANDI – Cámara de Instituciones para el Cuidado de la Salud. Informe de cartera. Diciembre 2025.

Este documento es un análisis independiente de carácter periodístico e informativo. No representa la posición oficial de ninguna entidad pública o privada. Colombia, 2025.

Dónde Esta la Plata – Vicente Calvo

Deja un comentario