Ante el gran golpe mediático que originó la comunicación del Instituto Nacional de Cancerología (INC) limitando los nuevos servicios a la Nueva EPS, hicimos lo que siempre hacemos: evaluamos los estados financieros de la institución que hace el reclamo, denuncia o anuncia decisiones específicas, como en este caso. La sorpresa fue tremenda: un ente público 100 % independiente desde 2023, con subsidio parcial del Estado y una contabilidad impecable, que nos permitió elaborar este informe:

El presente documento analiza la evolución financiera del Instituto Nacional de Cancerología (INC) entre 2015 y 2025 a partir de sus cifras públicas de ingresos totales, total de activos y cartera por cobrar, e identifica los puntos de inflexión que estructuran su trayectoria. A partir de esa lectura individual, el análisis se proyecta al subsistema de Entidades Promotoras de Salud (EPS) en su conjunto, examinando por qué la caída de actividad asistencial observada en el INC durante 2019 y 2020 no encuentra reflejo simétrico como excedente operacional de los pagadores, y qué revela esa asimetría sobre la arquitectura financiera del aseguramiento en salud en Colombia.

La conclusión central es que la trayectoria del INC actúa como una imagen contable nítida de un fenómeno sistémico que en los estados financieros agregados de las EPS permanece opacado. La explicación más razonable de esa asimetría no reside en una insuficiencia estructural de la Unidad de Pago por Capitación (UPC), tesis que el contraste con la serie del Banco de la República desestima, sino en el incumplimiento sistemático del Decreto 2702 de 2014 y sus mecanismos prudenciales, particularmente la no constitución de las reservas técnicas en activos líquidos custodiados, lo que habilitó la circulación libre del flotador de tesorería del aseguramiento, su desplazamiento hacia entidades vinculadas y la materialización tardía del deterioro patrimonial agregado del subsistema.

1. Marco de análisis

El Instituto Nacional de Cancerología, como Empresa Social del Estado hasta febrero de 2023 y como entidad pública de naturaleza especial a partir de la Ley 2291 de 2023, reporta sus estados financieros bajo el régimen de contabilidad pública supervisado por la Contaduría General de la Nación a través del Consolidador de Hacienda e Información Pública (CHIP). Esa condición regulatoria implica un grado de exigencia y verificación contable superior al aplicable a la mayoría de los actores del Sistema General de Seguridad Social en Salud, particularmente al de las EPS, que operan bajo un régimen de información financiera con mayor flexibilidad metodológica y supervisión históricamente discontinua.

Esa diferencia de regímenes informativos hace del INC un observatorio de calidad superior sobre los flujos económicos del aseguramiento. La caída o crecimiento de su facturación, su cartera por cobrar y su balance se mueven en respuesta a las decisiones de pago, contratación y autorización de las EPS contratantes, y por lo tanto su contabilidad refleja con honestidad lo que ocurre del lado del pagador, aunque ese mismo fenómeno no quede igualmente registrado en la contabilidad del pagador. Sobre esa asimetría se construye el presente análisis.

2. Evolución financiera del Instituto Nacional de Cancerología (2015–2025)

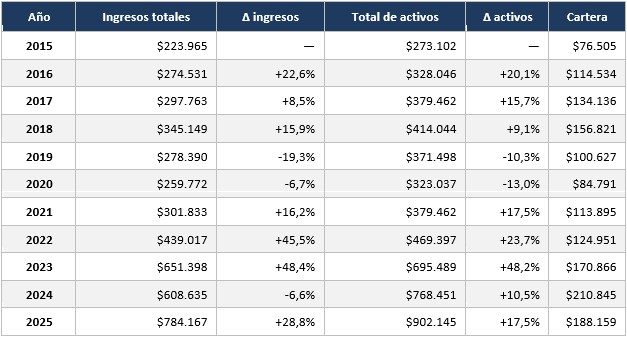

La serie histórica de ingresos totales, total de activos y cartera por cobrar, expresada en millones de pesos corrientes, se presenta en la siguiente tabla:

La trayectoria descrita por la serie comprende dos ciclos diferenciables. Un primer ciclo de crecimiento sostenido entre 2015 y 2018, con un incremento acumulado de los ingresos del orden del 54%, seguido de una contracción en 2019 y 2020 que llevó tanto los ingresos como los activos a su valor mínimo del periodo. Un segundo ciclo de recuperación inicia en 2021, se acelera marcadamente en 2022 y 2023, presenta una corrección menor en 2024 y retoma el crecimiento en 2025 hasta alcanzar valores históricos máximos en ambas variables.

La cartera por cobrar describe una trayectoria propia que merece atención específica. Tras alcanzar 156.821 millones de pesos en 2018, registra una contracción significativa hasta el mínimo del periodo en 2020, con 84.791 millones, y posteriormente reinicia un crecimiento que la lleva a máximos históricos de 210.845 millones en 2024. Su comportamiento no es simplemente proporcional al de los ingresos, lo que sugiere dinámicas autónomas en la calidad y temporalidad del recaudo que se examinan en las secciones siguientes.

3. Lectura de los puntos de inflexión

3.1 Contracción 2019–2020: liquidación de pagadores y emergencia sanitaria

La caída de los ingresos del INC en 2019, equivalente a una variación interanual del -19,3%, no obedeció a una reducción de la demanda asistencial sino al colapso del lado pagador. Durante ese año, varias EPS contratantes entraron en procesos de liquidación o intervención, entre ellas Saludvida, Comfacor, Cruz Blanca, Comparta, Emdisalud y Medimás. Esta situación obligó al Instituto a restringir servicios a los usuarios afiliados a esas entidades y, simultáneamente, a castigar contablemente la cartera incobrable correspondiente a obligaciones que dejaron de tener un deudor solvente. La reducción de la cartera por cobrar de 156.821 a 100.627 millones entre 2018 y 2019 es coherente con un saneamiento de cartera y no con una mejora de la gestión de cobro.

La contracción adicional de 2020, con ingresos cayendo 6,7% y activos 13,0%, refleja el impacto operativo de la pandemia por COVID-19 sobre la actividad oncológica. Estudios sectoriales documentan que en el subsistema oncológico colombiano cerca del 48% de las instituciones prestadoras reportaron reducción en tamizajes, postergación de procedimientos electivos y reorganización de capacidad hospitalaria para atender la emergencia. El INC operó como entidad libre de COVID para preservar la continuidad asistencial de los pacientes oncológicos, pero esa estrategia conllevó menor flujo de pacientes nuevos durante el primer año de pandemia.

3.2 Expansión 2022–2023: represa post-pandémica y transformación jurídica

El crecimiento de los ingresos en 2022 (+45,5%) responde a tres factores concurrentes. En primer lugar, el efecto represa de la atención diferida durante 2020 y 2021, que llevó al sistema a recibir pacientes con diagnósticos más avanzados y tratamientos más intensivos. En segundo lugar, la renovación de convenios con EPS solventes a medida que el sector se reordenaba tras las liquidaciones del periodo anterior. Y, en tercer lugar, un componente nominal asociado a la inflación colombiana del periodo, que cerró 2022 en 13,1%, lo cual significa que parte del crecimiento corresponde a precio y no a volumen.

El crecimiento de 2023, con +48,4% en ingresos y +48,2% en activos, contiene un elemento estructural adicional. La Ley 2291 del 17 de febrero de 2023 transformó la naturaleza jurídica del INC, que dejó de operar como Empresa Social del Estado para convertirse en entidad pública de naturaleza especial con personería jurídica, patrimonio propio y autonomía administrativa, técnica y financiera. Esa transformación implicó la dotación adicional de recursos vía Presupuesto General de la Nación, el reconocimiento contable de activos previamente registrados bajo otra figura jurídica, el acceso a mecanismos de financiación del Sistema Nacional de Ciencia, Tecnología e Innovación y un régimen de contratación más flexible. El incremento simultáneo y de magnitud equivalente en activos e ingresos durante 2023 es consistente con un evento de reconocimiento contable extraordinario y no únicamente con dinámica operacional.

3.3 Corrección 2024 y consolidación 2025

La contracción de los ingresos en 2024 (-6,6%) sugiere que parte del registro de 2023 correspondió a un pico de transición asociado a la Ley 2291, con efectos no recurrentes que se diluyeron al año siguiente. El rebote de 2025 (+28,8% en ingresos y +17,5% en activos) configura ya una tendencia de crecimiento sostenido. El dato relevante de este último tramo es la trayectoria de la cartera, que alcanzó un máximo histórico en 2024 (210.845 millones) y, aunque retrocede en 2025 a 188.159 millones, se mantiene muy por encima del nivel previo a 2023. El nivel de cartera del periodo 2023–2025 indica una nueva acumulación de obligaciones no pagadas por parte de los aseguradores.

4. La asimetría con el subsistema EPS

La trayectoria descrita plantea una pregunta analíticamente relevante. Si la actividad asistencial del INC efectivamente se contrajo en 2019 por liquidación de pagadores y en 2020 por la emergencia sanitaria, y si la caída de actividad fue real en términos económicos, entonces el correlato esperado en los estados financieros consolidados de las EPS contratantes debería haber sido un excedente operacional identificable, en la medida en que la UPC continuó girándose por afiliado de manera prospectiva mientras la siniestralidad efectiva se reducía. Ese excedente, sin embargo, no es observable en la información financiera agregada del subsistema EPS. El presente apartado examina esa asimetría y descarta progresivamente las explicaciones que no la resuelven.

4.1 Los límites de la sustitución intra-UPC

Una primera explicación posible sostiene que las EPS sustituyeron, dentro del mismo presupuesto de UPC, los costos de la atención oncológica diferida por costos de atención COVID. Esta explicación presenta limitaciones significativas. El Decreto 444 de 2020 creó el Fondo de Mitigación de Emergencias (FOME) con el propósito explícito de evitar esa sustitución, asignando recursos específicos vía Administradora de los Recursos del Sistema General de Seguridad Social en Salud (ADRES) para financiar la canasta COVID, las compensaciones económicas temporales por paciente confirmado y los pagos directos a prestadores por servicios de la emergencia.

La operación efectiva del FOME, no obstante, presentó zonas grises. Quedaron por fuera de su perímetro de cobertura los costos indirectos de la pandemia (manejo ambulatorio, telemedicina, sobrecostos administrativos, soporte al personal asistencial no directamente expuesto), su ejecución mostró subejecución y giros tardíos según hallazgos de la Contraloría, y persistieron disputas respecto a la calificación de servicios atribuibles a COVID frente a atención regular en contexto de pandemia. Esos elementos relativizan parcialmente el alcance del FOME, pero no son suficientes para neutralizar el efecto neto esperado: la combinación de UPC prospectiva, caída de siniestralidad ordinaria y absorción parcial pero sustancial de los costos COVID por el FOME debió producir un excedente identificable en los pagadores.

4.2 Los límites de la absorción por reservas técnicas

Una segunda explicación atribuye la no aparición del excedente al cumplimiento de la regulación finalista de la UPC. La normativa colombiana, fundamentada en la Ley 1438 de 2011, establece que un porcentaje mínimo del orden del 92% de los ingresos por UPC debe destinarse a la prestación de servicios del Plan de Beneficios en Salud, y que cualquier excedente debe orientarse a la constitución de reservas técnicas, no a inversiones discrecionales ni a infraestructura. Bajo esa lógica, el excedente del año 2020 habría debido aparecer reconocido en patrimonio o en reservas, no como utilidad.

Esta explicación, sin embargo, también colapsa frente a la evidencia. Los Decretos 2702 de 2014 y 780 de 2016 exigen que las reservas técnicas del aseguramiento en salud estén respaldadas en inversiones de alta liquidez custodiadas en depósitos centralizados, conforme al régimen de inversiones desarrollado por la Resolución 412 de 2015. La verificación práctica del cumplimiento de esa exigencia ha sido sistemáticamente débil. Los hallazgos forenses de las EPS intervenidas o liquidadas durante el periodo 2015–2024 documentan reiteradamente que las reservas registradas contablemente no estaban constituidas en activos líquidos verificables, sino respaldadas en cuentas por cobrar al sistema, anticipos a entidades vinculadas y otros activos de calidad y liquidez discutibles. La reserva técnica funcionó, en una proporción significativa del subsistema, como un asiento contable autorreferencial. Por ende, no pudo absorber un excedente real que requería respaldo en activos.

4.3 La hipótesis de la insuficiencia de la UPC: contraste empírico

Una tercera explicación, frecuentemente invocada por gremios y analistas del sector, sostiene que la UPC ha sido históricamente insuficiente para cubrir el costo del Plan de Beneficios en Salud, de modo que el aparente excedente del año 2020 no representa una utilidad sino una compresión parcial de un déficit operacional crónico. Esa hipótesis tiene atractivo porque reconcilia formalmente el resultado observado con el comportamiento agregado del subsistema y con la serie de quiebras de EPS desde mediados de la década pasada.

El contraste empírico, sin embargo, no la sostiene. De acuerdo con los registros del Banco de la República sobre fuentes y usos del sistema de salud, los costos de aseguramiento promediaron el 80% del total de ingresos del sistema entre 2011 y 2022, lo que implica márgenes operativos positivos durante más de una década. Esa serie no es compatible con una operación estructuralmente deficitaria. Si la siniestralidad real estuvo consistentemente por debajo del 100% durante un periodo extenso, la pregunta lógica que la hipótesis de insuficiencia no resuelve es cómo se acumula un patrimonio negativo agregado del orden de 10,2 billones de pesos en el conjunto del subsistema EPS al cierre de 2024.

La métrica de siniestralidad que sustenta el discurso de insuficiencia presenta, además, un problema de construcción contable. Los costos utilizados en su numerador no son costos pagados sino costos causados, lo que incluye provisiones por servicios prestados no facturados (PSNF), por incurridos no reportados (IBNR) y por autorizaciones pendientes. Una EPS puede elevar su siniestralidad reportada sin que ocurra un solo siniestro adicional, mediante calibraciones conservadoras de esas provisiones. La siniestralidad reportada del 102,4% en costos médicos y del 109,9% en costos totales que el sector reportó para 2024 puede ser perfectamente compatible con una siniestralidad de caja inferior al 92%, escenario en el cual la UPC sería suficiente.

4.4 La hipótesis del incumplimiento prudencial y la captura del flotador

Descartadas las tres explicaciones anteriores, la lectura que resulta consistente con el conjunto de evidencias disponibles atribuye la asimetría al incumplimiento sistemático del Decreto 2702 de 2014 y, específicamente, a la no inmovilización efectiva del flotador de tesorería que el modelo de aseguramiento naturalmente genera. La estructura prospectivo-retrospectiva del aseguramiento en salud <<< UPC girada el primer día del mes contra pagos a prestadores en plazos históricos de 60 días, hoy extendidos entre 90 y 270 días >>> produce un flotador básico que el decreto pretendía controlar mediante reservas técnicas constituidas en inversiones líquidas custodiadas.

Las tres capas de reservas técnicas exigidas (autorizaciones pendientes, IBNR y obligaciones por servicios prestados no facturados) configuran un flotador ampliado cuya magnitud, según estimaciones disponibles para el sector colombiano, oscila entre el 55% y el 75% de los ingresos anuales por UPC. Para una EPS con ingresos del orden de 14 billones de pesos, ese flotador ampliado representa entre 7 y 10 billones de pesos disponibles permanentemente, contabilizados como pasivos, pero comportándose económicamente como capital de costo cero, dado que una fracción estructural de esas obligaciones no se materializa en pago efectivo dentro del horizonte regulatorio.

Si ese flotador hubiera permanecido inmovilizado en activos líquidos custodiados conforme al régimen del Decreto 2702, habría sido contablemente imposible su circulación hacia operaciones discrecionales del asegurador. Al no inmovilizarse, su movimiento natural fue hacia los destinos en los que ya operaban los flujos económicos del aseguramiento: contratación con redes propias en grupos verticalmente integrados, inversiones en entidades vinculadas, operaciones intra-grupo a precios de transferencia no auditados de manera efectiva, y, en una proporción que la Contraloría General de la República ha empezado a cuantificar, desvíos a estructuras societarias en jurisdicciones de baja transparencia.

5. La proyección estructural sobre el subsistema EPS

Bajo el marco anterior, la asimetría entre la trayectoria del INC y la del subsistema EPS deja de constituir una anomalía analítica y se vuelve una consecuencia previsible. El excedente del año 2020 sí existió en términos económicos y fue cuantificable como diferencia entre la UPC prospectiva girada y la siniestralidad efectiva reducida. Su no aparición en estados financieros del subsistema EPS no obedece a su inexistencia ni a su absorción legítima por reservas, sino a su captura a través de los mismos canales que durante las dos décadas anteriores habían venido capturando los excedentes recurrentes del aseguramiento.

La materialización tardía del deterioro patrimonial <<< visible en el patrimonio negativo agregado de 10,2 billones reportado por la Contraloría, en la deuda EPS-IPS estimada en 32,9 billones por el mismo organismo, en el cierre operacional de más de 1.200 instituciones prestadoras durante 2024, y en las 522 investigaciones de responsabilidad fiscal abiertas por más de 11 billones entre 2022 y 2025 >>> corresponde con esa lectura. No se trata de una crisis generada en 2024, sino del afloramiento contable de un fenómeno acumulado a lo largo de un periodo prolongado, durante el cual la información financiera del subsistema EPS no estuvo en condiciones de reflejarlo de manera oportuna.

La trayectoria del INC, en ese contexto, opera como una radiografía local del fenómeno agregado. Su caída de 2019 fue la huella contable de la ola de liquidaciones que materializó parcialmente la extracción de valor previamente operada en las EPS quebradas. Su contracción de 2020 fue la huella de una pandemia que generó un excedente sistémico que el subsistema EPS no aprovechó para sanearse. Su salto de 2022–2023 fue, en parte, la huella de una represa post-pandémica y, en parte, la huella de una reforma jurídica del propio Instituto. Y su cartera por cobrar de 210.845 millones en 2024 es la huella local de un patrón que opera a escala sistémica: el prestador externo, sometido a contabilidad pública con verificación efectiva, absorbe en sus libros la iliquidez que el pagador, sometido a un régimen de información financiera con verificación históricamente débil, traslada hacia adelante mediante mecanismos contables que el incumplimiento del marco prudencial ha permitido sostener.

6. Implicaciones diagnósticas

La distinción entre las dos tesis sobre el origen de la crisis financiera del aseguramiento en salud no es un debate técnico abstracto. Define la naturaleza de las medidas que pueden corregirla. Si la crisis se atribuye a insuficiencia estructural de la UPC, la respuesta lógica consiste en aumentar la prima y transferir mayores recursos públicos al aseguramiento, sin modificación de la arquitectura prudencial vigente. Si la crisis se atribuye al incumplimiento del marco prudencial existente y a la captura sistemática del flotador de tesorería, la respuesta lógica es radicalmente distinta y consiste en la verificación efectiva de la constitución de reservas técnicas en activos líquidos custodiados, la separación contable real de operaciones con vinculadas, el establecimiento de responsabilidad patrimonial directa de administradores y propietarios por el deterioro acumulado y la recuperación forense del valor extraído.

La evidencia financiera disponible <<< incluida la trayectoria del INC analizada en el presente documento >>> es consistente con la segunda lectura. El patrón de prestador con contabilidad transparente que absorbe la iliquidez del pagador con contabilidad opaca se reproduce localmente en cada relación contractual y, agregado en el tiempo, configura el desequilibrio sistémico que hoy se manifiesta. Diagnósticos correctos requieren tratamientos correctos; diagnósticos incorrectos perpetúan y financian el problema que pretenden resolver.

7. Conclusiones

El análisis financiero del Instituto Nacional de Cancerología entre 2015 y 2025 permite identificar dos ciclos diferenciados, separados por una contracción de 2019–2020 atribuible a la ola de liquidaciones de EPS y a la pandemia, y un periodo de expansión 2022–2023 explicado por represa post-pandémica, ajustes nominales por inflación y la transformación jurídica del Instituto bajo la Ley 2291 de 2023. La cartera por cobrar del Instituto exhibe, además, una trayectoria propia que indica una nueva acumulación de obligaciones no pagadas por los aseguradores en el periodo 2023–2025.

La proyección estructural de esa trayectoria al subsistema EPS revela una asimetría informativa significativa. La caída de actividad observable en el INC durante 2019–2020 no encuentra reflejo simétrico como excedente operacional en los estados financieros agregados de las EPS contratantes. Las explicaciones alternativas basadas en sustitución intra-UPC por costos COVID, en absorción legítima por reservas técnicas y en insuficiencia estructural de la prima resultan insuficientes frente al contraste empírico, particularmente frente a los datos del Banco de la República que documentan márgenes operativos positivos en el subsistema durante más de una década.

La explicación consistente con el conjunto de evidencias atribuye la asimetría al incumplimiento sistemático del Decreto 2702 de 2014, específicamente a la no constitución efectiva de reservas técnicas en activos líquidos custodiados, lo que permitió la circulación libre del flotador de tesorería del aseguramiento y su captura a través de operaciones con entidades vinculadas, redes propias en estructuras verticalmente integradas y prácticas contables que la verificación supervisora no neutralizó oportunamente. El deterioro patrimonial agregado del subsistema EPS, hoy materializado en cifras relevantes y en la operación de más de 1.200 instituciones prestadoras cerradas durante 2024, corresponde al afloramiento contable tardío de un fenómeno acumulado a lo largo de dos décadas.

La trayectoria del Instituto Nacional de Cancerología, sometida al régimen de contabilidad pública, ofrece una de las pocas series financieras del sistema con un grado de verificación contable adecuado para hacer legible ese fenómeno. Su lectura, en consecuencia, no es solo la de una entidad individual sino la de un observatorio estructural cuya cartera por cobrar, sus puntos de inflexión y su asimetría con el comportamiento de los pagadores constituyen evidencia relevante para el diagnóstico correcto de la crisis del aseguramiento en salud en Colombia.

Referencias

Banco de la República. Financiamiento del sistema de salud en Colombia: fuentes y usos. 2023.

Congreso de la República de Colombia. Ley 1438 de 2011, por medio de la cual se reforma el Sistema General de Seguridad Social en Salud.

Congreso de la República de Colombia. Ley 2291 de 2023, por medio de la cual se transforma la naturaleza jurídica del Instituto Nacional de Cancerología Empresa Social del Estado.

Contraloría General de la República. Informe sobre situación financiera del sistema de salud. Julio 2025.

Ministerio de Hacienda y Crédito Público. Decreto 444 de 2020, por el cual se crea el Fondo de Mitigación de Emergencias (FOME).

Ministerio de Salud y Protección Social. Decreto 2702 de 2014, por el cual se actualizan las condiciones financieras y de solvencia de las Entidades Promotoras de Salud.

Ministerio de Salud y Protección Social. Decreto 780 de 2016, Decreto Único Reglamentario del Sector Salud y Protección Social.

Ministerio de Salud y Protección Social. Resolución 412 de 2015, régimen de inversiones de las reservas técnicas de las EPS.

Revista Colombiana de Cancerología. Pandemia de la COVID-19 y cáncer en el Instituto Nacional de Cancerología – ESE: cómo actuar pronto y seguro. 2020.

Análisis independiente Equipo Dónde Está La Plata. El sofisma de la UPC insuficiente. Colombia, 2025.

Dónde Está La Plata

Foto tomada de: EL Nuevo Siglo

Deja un comentario