Es el regreso de flexibilización cuantitativa (QE) del BCE. Pero esta vez sin límite de tiempo para los 20 mil millones de euros mensuales de compras del BCE. Para siempre, ¡un QE infinito! Además, el BCE comprará no sólo los bonos públicos de las endeudadas Italia, España, etc. sino también muchos más activos de mayor riesgo, como bonos de empresas.

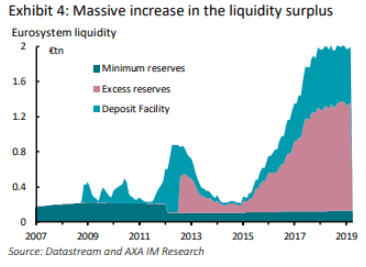

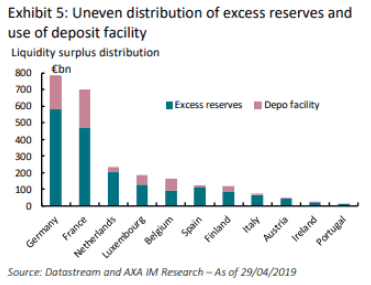

Draghi también anunció un nuevo sistema de dos tipos de interés para las reservas de efectivo bancarias abiertas en el Banco Central. Estas reservas se han disparado ya que los bancos obtienen dinero en efectivo de las compras del BCE de bonos públicos que tenían, pero en lugar de prestar el efectivo obtenido a la economía en general, los bancos lo vuelven a colocar como depósitos en el BCE.

El BCE decidió situar la tasa de interés a cero para el exceso de reservas, asegurándose así que los bancos no pierden dinero por verse obligados a ofrecer tasas negativas a sus prestatarios. Los bancos pueden también recaudar fondos a tasas negativas y depositar esos fondos en el BCE hasta seis veces la cantidad de reservas obligatorias y obtener una tasa cero, aumentando así la rentabilidad.

Esta idea de dos tipos de interés es considerada revolucionaria por algunos economistas monetarios convencionales. En efecto, el BCE está impulsando los beneficios de los banco arriesgando su propio capital. Los beneficios bancarios aumentan mientras que el BCE compra bonos públicos a precios que ofrecen tasas negativas y los bancos con grandes reservas de excedentes pueden prestar con un beneficio a aquellos con pocas reservas. Pero esta política ‘revolucionaria’ no es sino la última medida desesperada de la política monetaria no convencional.

Los monetaristas tienen la esperanza de que el aumento de la rentabilidad bancaria dará lugar a una expansión del crédito a las empresas y los hogares y sacar así a la zona euro de su nueva depresión. Esto presupone que el problema es que los bancos no están dispuestos a prestar porque no les es rentable. Pero ¿es esa la razón de las bajas tasas de crecimiento del crédito y la inversión? Pero el problema no es la oferta de dinero o la rentabilidad de los bancos, sino la demanda de préstamos. Nadie quiere pedir prestado para invertir o gastar incluso a tasas de interés cero o negativas, porque los ingresos y las ganancias están estancados, la inflación y el crecimiento de los salarios son bajos y, sobre todo, el comercio de exportación se ha derrumbado.

Puedes llevar un caballo al agua (incluso a un enorme lago de agua) pero no puedes obligarlo a beber si no tiene sed. Incluso los banqueros centrales, como Draghi, admiten ahora que la política monetaria ha fracasado. E incluso los partidarios de la nueva política revolucionaria no están seguros: “La doble tasa de interés es combustible de cohetes monetario. En contraste con las tasas negativas estándar, con estímulos selectivos, o con la flexibilidad cuantitativa, los efectos marginales de estas políticas son cada vez más potentes. No estoy convencido de que esta combinación específica de medidas seá suficiente para generar la demanda necesaria para crear una aceleración de la actividad de la zona euro – pero ayudará ”. Eric Lonergan.

El nuevo gran instrumento para salvar al capitalismo del estancamiento o una nueva recesión es la política fiscal. “Hay cada vez más gente que dice que la política monetaria no puede ser el único instrumento a utilizar, y si no se quiere más y más política monetaria, el único instrumento que queda es la política fiscal.” Un ex-miembro de la junta del BCE.

Draghi llamó a la acción a los gobiernos europeos, en especial a los que tienen ‘espacio fiscal’, por ejemplo Alemania, para que incurran en déficits presupuestarios y gasten. Hasta ahora, Alemania se ha mostrado renuente a hacerlo. Pero si decide subir la apuesta fiscalmente, podremos experimentar la solución keynesiana a las recesiones capitalistas. Voy a hacer una predicción: no funcionará.

Deja un comentario