La preocupación por la desigualdad es al menos tan antigua como los propios Estados Unidos. Escribiendo en 1792 sobre la necesidad y los peligros de los partidos políticos, James Madison estableció la conexión entre la riqueza excesiva y su influencia política:

El gran objetivo debería ser combatir el mal: 1. Estableciendo una igualdad política entre todos. 2. Privando a unos pocos de oportunidades innecesarias para incrementar la desigualdad de la propiedad mediante una acumulación desmesurada y, especialmente, inmerecida de riquezas. 3. Mediante la acción silenciosa de las leyes, que, sin violar los derechos de propiedad, reduzcan la riqueza extrema hacia un estado de moderación y eleven la indigencia extrema hacia un estado de bienestar.

La concentración excesiva de riqueza, en opinión de Madison, era tan perjudicial para la democracia como la guerra. “En tiempos de guerra”, continuaba, “el poder discrecional del ejecutivo se amplía; su influencia para repartir cargos, honores y emolumentos se multiplica. […] El mismo aspecto maligno para el republicanismo puede rastrearse en la desigualdad de las fortunas”.

La riqueza es poder. Una concentración extrema de riqueza implica una concentración extrema de poder: el poder para influir en las políticas gubernamentales, el poder para sofocar la competencia, el poder para moldear la ideología. En conjunto, todo ello equivale al poder de inclinar la distribución de la renta en beneficio propio. Esta es la razón fundamental por la que la riqueza extrema de algunos puede reducir lo que queda para los demás: por qué una parte de los ingresos de los superricos de hoy puede obtenerse a expensas del resto de la sociedad. Eso fue lo que hizo que John Astor, Andrew Carnegie, John Rockefeller y otros industriales de la Edad Dorada recibieran el apelativo de “barones ladrones”.

Durante gran parte del siglo XX, el sistema tributario estadounidense protegió frente a disparidades tan extremas. Pero, lejos de frenar esta tendencia, el sistema tributario de las últimas cuatro décadas la ha reforzado. Los tres impuestos progresivos tradicionales —el impuesto sobre la renta de las personas físicas, el impuesto sobre sociedades y el impuesto sobre sucesiones— se han debilitado. El tipo marginal máximo del impuesto federal sobre la renta ha caído drásticamente, desde más del 70 % cada año entre 1936 y 1980 —de hecho, a menudo fue más alto, alcanzando un máximo del 94 % durante los últimos años de la Segunda Guerra Mundial— hasta el 37 % en 2018. (El umbral de ingresos a partir del cual se aplicaba este tipo equivalía a varios millones de dólares actuales). Los impuestos sobre sociedades —que son progresivos en el sentido de que gravan los beneficios empresariales, una fuente de ingresos altamente concentrada— han descendido desde aproximadamente el 50 % en las décadas de 1950 y 1960 hasta el 16 % en 2019. Y los impuestos sobre las grandes herencias son ahora casi insignificantes debido a un elevado umbral de exención, numerosas deducciones y una aplicación deficiente.

Una renovada demanda política reclama una tributación progresiva para revertir estas tendencias: lograr una mayor justicia fiscal, recaudar ingresos para financiar importantes bienes públicos y frenar el aumento de la desigualdad. De hecho, dos importantes candidatos presidenciales han propuesto impuestos sobre la riqueza. En enero de 2019, Elizabeth Warren propuso un impuesto progresivo sobre la riqueza aplicable a familias o individuos con un patrimonio neto superior a 50 millones de dólares, con un tipo marginal del 2 % y del 3 % para patrimonios superiores a 1.000 millones de dólares (más adelante, en otoño, revisó esta propuesta elevando el tipo al 6 % para los multimillonarios). Y en septiembre de 2019, Bernie Sanders propuso un impuesto sobre la riqueza similar, que comenzaría a aplicarse a partir de 32 millones de dólares, con un tipo marginal del 1 %, que aumentaría hasta el 5 % para los multimillonarios y el 8 % para quienes poseyeran decenas de miles de millones de dólares. La diferencia fundamental entre estas propuestas y otras anteriores, por ejemplo, la formulada por Edward Wolff en estas mismas páginas (así como los impuestos sobre la riqueza existentes o que existieron en otros países), reside en los elevados umbrales de exención: menos del 0,1 % de las familias estadounidenses estarían sujetas al impuesto sobre la riqueza propuesto por Warren o Sanders.

Ambos candidatos presidenciales creen, con razón, que un impuesto sobre la riqueza del tipo que han propuesto cubriría una laguna crítica del sistema tributario estadounidense: garantizaría una mayor justicia fiscal al exigir que los ultrarricos paguen impuestos acordes con su capacidad económica. Pero, a largo plazo, un impuesto sobre la riqueza ambicioso —con tipos marginales suficientemente elevados para los multimillonarios— también podría contribuir a afrontar la amenaza que la desigualdad extrema supone para la democracia.

Un impuesto sobre la riqueza: la forma adecuada de gravar a los ultrarricos

¿Por qué no es suficiente el impuesto sobre la renta para gravar a los superricos? Porque muchos de los miembros más privilegiados de la sociedad poseen una riqueza considerable pero unos ingresos imponibles reducidos. Tal vez sean propietarios de una empresa valiosa que no obtiene muchos beneficios, pero de la que todo el mundo anticipa que será inmensamente rentable en el futuro (pensemos en Amazon antes de 2016). O, como ocurre con mayor frecuencia, pueden estructurar su negocio, ya de por sí rentable, de manera que generen pocos ingresos sujetos a tributación. Consideremos el caso de Warren Buffett. Según Forbes, Buffett poseía una riqueza de 62.000 millones de dólares en 2015. No conocemos la tasa exacta de rentabilidad de su patrimonio, pero supongamos que era del 5 %. Bajo esta prudente hipótesis, la renta real antes de impuestos de Buffett —su parte de los beneficios de su empresa Berkshire Hathaway— ascendía a 3.100 millones de dólares. Ese año, Buffett pagó aproximadamente 1,8 millones de dólares en impuestos federales sobre la renta, lo que correspondía a un tipo efectivo del impuesto sobre la renta de alrededor de… 0,058%.

El tipo efectivo del impuesto sobre la renta de Buffett es tan bajo porque su riqueza consiste principalmente en acciones de su empresa Berkshire Hathaway, que no paga dividendos. Cuando Berkshire Hathaway adquiere otras corporaciones, Buffett las obliga también a dejar de pagar dividendos. Como resultado, la riqueza de Buffett se ha ido acumulando durante décadas, libre del impuesto individual sobre la renta, dentro de su empresa. La eliminación de los dividendos y la reinversión perpetua de los beneficios impulsan el precio de las acciones de Berkshire Hathaway año tras año. Una acción cuesta ahora unos 330.000 dólares, treinta veces más de lo que costaba en 1992. Para financiar cualquier gasto, Buffett solo necesita vender unas pocas acciones. Vendiendo cuarenta acciones, por ejemplo, puede transferir 13 millones de dólares a su cuenta bancaria personal. Entonces paga impuestos —unos impuestos modestos— sobre la pequeña cantidad de ganancias de capital que acaba de realizar. Y ahí termina su obligación tributaria. Elevar el tipo marginal máximo del impuesto sobre la renta apenas afectaría a la factura fiscal de Buffett o Bezos, ya que ninguno de ellos tiene, en primer lugar, muchos ingresos sujetos a tributación.

Así es como multimillonarios como Buffett, Jeff Bezos y Mark Zuckerberg pueden vivir hoy prácticamente libres de impuestos. Y así es como los 400 estadounidenses más ricos han llegado a pagar el tipo impositivo más bajo de cualquier grupo de ingresos. Cuando combinamos todos los impuestos de todos los niveles de gobierno (federal, estatal y local), descubrimos que el sistema tributario estadounidense se asemeja hoy a un gigantesco impuesto de tipo único que se vuelve regresivo en la cúspide. Todos los grupos de población pagan tipos efectivos de aproximadamente el 28 %, con una ligera progresividad hasta el 0,1 % más rico y una caída significativa en la parte más alta de la distribución, donde los tipos efectivos descienden hasta el 23 % para los 400 estadounidenses más ricos.

¿Y qué ocurre con los impuestos sobre sociedades? El sistema tributario estadounidense de la década de 1950 era altamente progresivo en gran medida gracias a unos tipos efectivos del impuesto sobre sociedades muy elevados, de alrededor del 50 %. Esos tipos se aplicaban a empresas rentables que, en aquella época, tenían relativamente pocos propietarios, normalmente individuos en lugar de inversores institucionales. Sin embargo, hoy más del 20 % de las acciones cotizadas estadounidenses pertenecen a extranjeros y el 30 % a fondos de pensiones, que acumulan activos en nombre no solo de los ricos, sino también de contribuyentes de clase media. Por ello, incluso un aumento masivo del tipo del impuesto sobre sociedades no generaría el mismo grado de progresividad fiscal que en la década de 1950. El impuesto sobre sociedades es un instrumento demasiado tosco para restaurar la justicia fiscal.

Tampoco aumentar el impuesto sobre sucesiones produciría el efecto deseado. ¿Por qué deberíamos esperar décadas hasta que los superricos estadounidenses de hoy contribuyan a las arcas públicas? Ni un impuesto sobre la renta más progresivo, ni un impuesto sobre sociedades más elevado, ni un impuesto sobre sucesiones más robusto abordarían de forma significativa la falta de progresividad en la cúspide de la distribución. La manera de resolver este problema es gravar la propia riqueza, hoy, y no en una fecha lejana e incierta del futuro.

Por supuesto, un impuesto sobre la riqueza nunca sustituirá al impuesto sobre la renta. Los altos ejecutivos, los deportistas o las estrellas del cine —que obtienen elevados ingresos, pero poseen relativamente poca riqueza— pueden ser gravados adecuadamente mediante un impuesto integral sobre la renta. El objetivo de un impuesto sobre la riqueza es más limitado: constituye simplemente una parte de la estrategia destinada a garantizar que los ultrarricos tributen de acuerdo con su capacidad económica.

Gravar a los superricos implica tres ingredientes esenciales y complementarios: un impuesto progresivo sobre la renta, un impuesto sobre sociedades y un impuesto progresivo sobre la riqueza. El impuesto sobre sociedades garantiza que todos los beneficios sean gravados, se distribuyan o no: actúa como un impuesto mínimo de facto sobre los más acomodados. El impuesto progresivo sobre la renta garantiza que quienes obtienen ingresos elevados paguen más. Y un impuesto progresivo sobre la riqueza hace que los ultrarricos contribuyan a las arcas públicas incluso cuando, como Buffett, consiguen materializar pocos ingresos sujetos a tributación.

Cómo gravar la riqueza: aprovechar el poder de los mercados

Un impuesto progresivo sobre la riqueza es posible porque la riqueza está bien definida en la cúspide de la distribución, a diferencia de los ingresos realizados, que pueden reducirse artificialmente. La riqueza se define como el valor de mercado de los activos de una persona una vez descontadas todas sus deudas. Los ingresos imponibles que Buffett declara al Servicio de Impuestos Internos son una cantidad ínfima de sus verdaderos ingresos económicos; su patrimonio supera los 50.000 millones de dólares. Con un impuesto sobre la riqueza del 3 % para las fortunas superiores a 1.000 millones de dólares, Buffett pagaría más de 1.500 millones de dólares al año.

No todas las formas de riqueza son tan fáciles de valorar como las acciones de Buffett en Berkshire Hathaway, y esto ha sido motivo de preocupación para los críticos del impuesto sobre la riqueza, que creen que sería imposible aplicarlo de forma justa. (Una empresa que cotiza en bolsa, como Berkshire Hathaway, tiene un valor de mercado bien definido; dado que la riqueza de Buffett está íntegramente invertida en acciones de Berkshire Hathaway, es fácil gravarlo. Pero las personas adineradas también pueden poseer participaciones en empresas no cotizadas —también llamadas privadas o de capital cerrado—. Otras formas de riqueza —como las obras de arte o las joyas— también son a veces difíciles de valorar). Sin embargo, estas preocupaciones —al igual que la afirmación de que la tributación sobre la riqueza fracasó en muchos Estados europeos y, por tanto, fracasaría también aquí— suelen estar exageradas. Los problemas de valoración pueden abordarse, si existe voluntad política para hacerlo.

He aquí cómo. Las economías capitalistas modernas, como la de Estados Unidos, tienen derechos de propiedad bien definidos y asignan un valor a la mayoría de los activos. Alrededor del 70 % de la riqueza poseída por el 0,1 % más rico de los estadounidenses consiste en acciones cotizadas, bonos, participaciones en fondos de inversión colectiva, bienes inmuebles y otros activos con valores de mercado fácilmente accesibles. En cuanto al 30 % restante —principalmente participaciones en empresas privadas—, la valoración plantea menos problemas de los que podría pensarse. En primer lugar, las participaciones en grandes empresas privadas —aunque no coticen en bolsa— se compran y venden regularmente. Incluso antes de que Lyft y Uber salieran a bolsa en 2019, por ejemplo, la gente podía invertir en estas empresas de servicios de transporte compartido. Las empresas privadas emiten con frecuencia nuevas acciones a bancos, sociedades de capital riesgo, personas adineradas y otros “inversores acreditados” con suficiente capacidad financiera. Estas transacciones otorgan de facto un valor a las empresas privadas.

Sin embargo, en algunos casos no se producen transacciones durante años, especialmente en empresas privadas maduras controladas por un pequeño número de propietarios. Por ejemplo, el 90 % del gigante agroindustrial Cargill, la mayor empresa privada de Estados Unidos, pertenece a unos 125 miembros de las familias Cargill y MacMillan. La última transacción de acciones de Cargill tuvo lugar en 1992, cuando se vendió el 17 % de las acciones de la empresa por 700 millones de dólares, lo que valoró la compañía entera en algo más de 4.000 millones de dólares. He aquí un caso llamativo en el que gravar la riqueza podría parecer una tarea imposible. ¿Cuál es el valor actual de Cargill, casi treinta años después de aquella última transacción? ¿No está cualquier estimación plagada de innumerables riesgos de abuso?

Pero, de hecho, gravar de manera equitativa a los Cargill y a los MacMillan no es imposible. Para empezar, la administración tributaria puede tomar la valoración de Cargill de 1992 y actualizarla en función de cualquier cambio en los beneficios de la empresa desde entonces. Si la empresa obtiene hoy tres veces más beneficios, no es irrazonable pensar que vale aproximadamente tres veces más que en 1992. Por supuesto, mucha más información debería contribuir a una valoración fiable. ¿Qué tipo de información? Datos sobre los competidores directos de Cargill que cotizan como empresas públicas, como Archer Daniels Midland y Bunge, por ejemplo. Para evaluar mejor a Cargill, el IRS puede considerar cuánto valora el mercado bursátil cada dólar de beneficios obtenidos por estas empresas. Puede estudiar cómo han cambiado desde 1992 las ratios precio-beneficio de Archer Daniels Midland y Bunge. Cada día, cientos de analistas financieros valoran empresas privadas de esta manera y mediante métodos aún más complejos. Estados Unidos, con sus sofisticados mercados financieros, no carece de expertos en este ámbito. Basándose en las prácticas habituales del sector privado, no sería especialmente complicado que el IRS elaborara una estimación razonable del valor de mercado de Cargill al final de cada año.

Pero supongamos que los MacMillan y los Cargill se sienten perjudicados por el IRS: sostienen que la agencia tributaria, movida por su interés en generar ingresos fiscales, sobrestima el valor de su empresa. Tal vez Cargill haya cambiado fundamentalmente desde 1992 de maneras que las técnicas de valoración más avanzadas no logren captar. Quizá tenga debilidades que sus competidores no comparten. ¿Qué puede hacerse?

El núcleo del problema es la ausencia de un mercado: mientras existe un mercado activo y líquido para las acciones de Archer Daniels Midland y Bunge, no existe nada parecido para las acciones de Cargill. La solución a este problema, a nuestro juicio, consiste en que el gobierno intervenga y cree el mercado que falta. El IRS ofrecería a los accionistas de Cargill la posibilidad de pagar el impuesto sobre la riqueza en especie —con acciones de Cargill— en lugar de hacerlo en efectivo. Si utilizaran esta opción (algo que harían únicamente si creyeran que la valoración del IRS está exagerada), la autoridad tributaria vendería después esas acciones al mejor postor en un mercado abierto a cualquier interesado: sociedades de capital riesgo, fondos de capital privado, fundaciones u otras familias ricas interesadas en adquirir una participación en el gigante agroindustrial.

Esta solución afronta el desafío de manera directa. Del mismo modo que un impuesto sobre la renta bien diseñado debería tratar por igual todos los ingresos, un buen impuesto sobre la riqueza debería tratar todos los activos del mismo modo, según su valor de mercado actual. Si faltan algunos valores, la solución consiste en crearlos. Y no hay nada mejor para crear un valor de mercado que, precisamente, crear un mercado. Con un impuesto sobre la riqueza aplicado a un tipo medio del 2 %, los accionistas de Cargill entregarían cada año el 2 % de sus acciones (o el equivalente en efectivo, si prefieren conservar el control total de la empresa). Como ocurriría con Berkshire Hathaway de Buffett, no habría escapatoria. Convertir las acciones de Cargill en efectivo sería tarea del gobierno.

Esta solución también responde a otra objeción frecuente a la tributación sobre la riqueza: el problema de la liquidez. Las personas muy ricas pueden poseer un gran patrimonio y, sin embargo, no disponer de ingresos suficientes para pagar sus obligaciones tributarias. ¿No es injusto obligarlas a pagar un impuesto cuando no tienen efectivo disponible? Francamente, las preocupaciones sobre la liquidez suelen plantearse de mala fe. La afirmación de que personas con patrimonios de cientos de millones de dólares pueden no disponer del efectivo necesario para pagar un millón de dólares en impuestos no suele resistir un examen riguroso. Si los ultrarricos afirman que tienen poco efectivo, normalmente es porque optan por materializar pocos ingresos para evitar el impuesto sobre la renta. Organizan deliberadamente su propia iliquidez.

Pero supongamos que los problemas de liquidez son reales. El caso más relevante podría ser el de una empresa emergente muy valorada que no obtiene beneficios. Generar efectivo cada año puede resultar complicado o costoso para cualquiera cuya principal fuente de riqueza sean las acciones de esa empresa, ya que las empresas jóvenes normalmente no pagan dividendos. En ese caso, permitir que los contribuyentes paguen en especie —con acciones de las empresas— resuelve el problema. Dado que la riqueza de los ricos consiste principalmente en participaciones empresariales y que estas participaciones (a diferencia de los bienes inmuebles) siempre pueden dividirse, pueden utilizarse para pagar el impuesto. Si el impuesto sobre la riqueza puede abonarse con activos en lugar de efectivo, un impuesto progresivo sobre la riqueza no es más difícil de aplicar en la práctica que un impuesto progresivo sobre la renta.

La clase media ya paga impuestos sobre su riqueza en forma de impuestos sobre la propiedad. Los ricos no lo hacen, ya que la mayor parte de su patrimonio consiste en activos financieros, que están exentos del impuesto sobre la propiedad. En el siglo XIX, por el contrario, los impuestos sobre la propiedad de la mayoría de los estados recaían sobre todos los activos, tanto reales como financieros. A comienzos del siglo XX, Estados Unidos fue pionero en la tributación progresiva de la propiedad mediante su impuesto federal sobre sucesiones, hoy prácticamente moribundo. Antes de dar la espalda a esta distinguida tradición, Estados Unidos estuvo a la vanguardia de la regulación democrática de la propiedad a través del sistema tributario.

Frenar la concentración de la riqueza: un impuesto radical sobre la riqueza

Entre 1930 y 1980, el tipo marginal máximo del impuesto sobre la renta en Estados Unidos promedió el 78 %; superó el 90 % entre 1951 y 1963. Estos tipos máximos cuasi confiscatorios, promovidos por Franklin Delano Roosevelt y sus sucesores en el cargo, tenían como objetivo reducir los ingresos de los superricos: no simplemente lograr justicia fiscal, sino comprimir la distribución de la renta. Estos tipos impositivos se aplicaban únicamente a ingresos extraordinariamente elevados, equivalentes hoy a más de varios millones de dólares; solo los ultrarricos estaban sujetos a ellos. En 1960, por ejemplo, el tipo marginal máximo del 91 % comenzaba a aplicarse a partir de un umbral de ingresos que equivalía a casi 100 veces la renta media nacional por adulto, es decir, el equivalente a 6,7 millones de dólares de ingresos actuales. Los simplemente ricos —profesionales con altos ingresos, directivos de empresas medianas, personas con ingresos equivalentes a cientos de miles de dólares actuales— tributaban con tipos marginales comprendidos entre el 25 y el 50 %, en línea con lo que hoy es habitual (por ejemplo, en estados como California y Nueva York, si se tienen en cuenta los impuestos estatales sobre la renta).

Según la evidencia disponible, la política de tipos impositivos cuasi confiscatorios sobre ingresos extraordinariamente elevados logró su objetivo. Desde finales de la década de 1930 hasta comienzos de la de 1970, la desigualdad de ingresos disminuyó. La proporción de la renta nacional antes de impuestos obtenida por el 1 % más rico se redujo a la mitad, pasando de cerca del 20 % en vísperas de la Segunda Guerra Mundial a poco más del 10 % a comienzos de los años setenta. En 1960, por ejemplo, solo 306 familias obtenían más de 6,7 millones de dólares anuales en ingresos imponibles (el umbral a partir del cual los ingresos tributaban al 91 %).

Esta política fiscal reflejaba la idea de que la desigualdad extrema perjudica a la comunidad; de que la economía funciona mejor cuando se desalienta la extracción de rentas (de hecho, la economía creció con fuerza a mediados del siglo XX); y de que los mercados sin restricciones conducen a una concentración de la riqueza que amenaza nuestros ideales democráticos y meritocráticos.

La concentración extrema de riqueza, al igual que las emisiones de carbono, impone una externalidad negativa sobre el resto de nosotros. El objetivo de gravar el carbono no es recaudar ingresos, sino reducir las emisiones de carbono. Y el objetivo de aplicar tipos impositivos elevados a los ingresos más altos no es, fundamentalmente, financiar programas gubernamentales. Su propósito es reducir los ingresos de los ultrarricos. La razón para reducir esos ingresos no es, como a veces sostienen los críticos, dar rienda suelta a la envidia. Es perturbar los privilegios, obstaculizar la extracción de rentas y proteger la democracia. Cuando 90 centavos de cada dólar adicional ganado vayan a parar al IRS, desincentivaremos la negociación de salarios de 20 millones de dólares, la obtención de millones mediante la creación de productos financieros de suma cero y el incremento del precio de medicamentos patentados. Los tipos impositivos cuasi confiscatorios igualan la distribución de la renta antes de impuestos, hacen que el mercado sea más competitivo y limitan las concentraciones de poder económico que allanan el camino a concentraciones antidemocráticas de poder político.

Para comprender cómo la tributación sobre la riqueza podría funcionar para reducir estas concentraciones de riqueza y poder, comparemos un impuesto moderado sobre la riqueza con uno radical.

Un impuesto moderado sobre la riqueza, por ejemplo, con tipos marginales del 2 % para patrimonios superiores a 50 millones de dólares y del 3 % para patrimonios superiores a 1.000 millones de dólares, generaría una gran cantidad de ingresos: aproximadamente el 1 % del PIB cada año, según nuestras estimaciones.

Consideremos ahora un impuesto más radical sobre la riqueza, con un tipo marginal del 10 % para patrimonios superiores a 1.000 millones de dólares. Una persona con una riqueza de 1.000 millones de dólares pagaría los mismos 19 millones que bajo un impuesto moderado sobre la riqueza. Un impuesto radical sobre la riqueza no haría más difícil convertirse en multimillonario; haría más difícil seguir siendo un multimillonario con varios miles de millones. Una persona con 2.000 millones de dólares pagaría casi un 5 % anual; un multimillonario con decenas de miles de millones, como David Geffen, un 9 %; y un centimilmillonario como Bezos, un 10 % (en lugar del 3 % bajo un impuesto moderado). Del mismo modo que el tipo marginal máximo del 90 % impulsado por Roosevelt redujo drásticamente el número de familias que obtenían más de 10 millones de dólares actuales, un impuesto radical sobre la riqueza acabaría reduciendo el número de multimillonarios con varios miles de millones. Más que recaudar ingresos, desconcentraría la riqueza.

¿Un impuesto sobre la riqueza para limitar el aumento de la desigualdad… o para desconcentrar la riqueza?

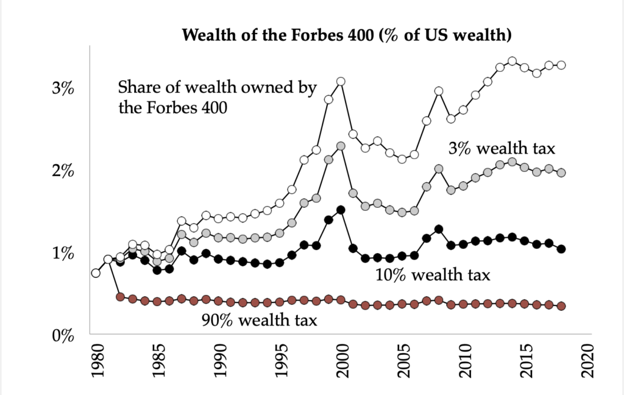

Participación de los 400 estadounidenses más ricos en la riqueza total: valores reales frente a los que habrían resultado con un impuesto sobre la riqueza desde 1982.

Notas: La figura muestra la participación en la riqueza total de los 400 estadounidenses más ricos desde 1982, según la revista Forbes. También muestra cuál habría sido su participación en la riqueza si hubiera existido un impuesto moderado o radical sobre la riqueza desde 1982. El impuesto moderado sobre la riqueza tiene un tipo marginal del 3 % para patrimonios superiores a 1.000 millones de dólares, mientras que el impuesto radical tiene un tipo marginal del 10 % para patrimonios superiores a esa cantidad. La participación en la riqueza de los 400 más ricos ha aumentado desde menos del 1 % en 1982 hasta casi el 3,5 % en 2018. Con un impuesto moderado sobre la riqueza vigente desde 1982, su participación habría sido de alrededor del 2 % en 2018. Con un impuesto radical, habría sido aproximadamente del 1 % en 2018, como a comienzos de la década de 1980. Los detalles completos pueden consultarse en triumphofinjustice.org.

Sin duda, seguiría habiendo multimillonarios. Si un impuesto sobre la riqueza de este tipo más elevado hubiera estado en vigor durante las últimas décadas, Zuckerberg aún habría tenido un patrimonio de 21.000 millones de dólares en 2018, en lugar de los 61.000 millones registrados por Forbes. ¿Por qué? Porque la riqueza de Zuckerberg ha crecido a una tasa del 40 % anual desde 2008, cuando se convirtió por primera vez en multimillonario. Un impuesto anual del 10 % sobre la riqueza no habría detenido su ascenso estratosférico. Pero un multimillonario más veterano como Bill Gates habría poseído “solo” 4.000 millones de dólares, en lugar de los 97.000 millones que tenía en 2018, porque ha sido multimillonario durante más de tres décadas, dando así más tiempo al impuesto radical para reducir su riqueza. Si un impuesto radical sobre la riqueza hubiera estado en vigor desde 1982, la mayoría de los 400 estadounidenses más ricos seguirían siendo multimillonarios en 2018, pero serían solo un tercio de lo ricos que actualmente son (véase el gráfico 1). Su participación en la riqueza estadounidense sería similar a la que tenían en 1982, antes de que la desigualdad patrimonial se disparara.

Un impuesto radical sobre la riqueza habría recaudado 250.000 millones de dólares solo de los 400 estadounidenses más ricos en 2018. Eso representa más del 1 % del PIB. Pero si ese impuesto hubiera estado vigente desde 1982, en 2018 solo habría recaudado 66.000 millones de dólares de las 400 familias más ricas, mientras que un impuesto moderado sobre la riqueza, a pesar de su tipo mucho más bajo, habría generado casi la misma cantidad: alrededor de 50.000 millones de dólares. A largo plazo, un impuesto radical sobre la riqueza erosiona tanto las grandes fortunas que reduce los impuestos pagados por los ultrarricos.

Entonces, ¿merece la pena un impuesto radical sobre la riqueza? ¿Se beneficiaría la sociedad de limitar las enormes fortunas, incluso si ello implicara una menor recaudación fiscal en la cúspide de la distribución? Con el paso de los años, nuestra propia reflexión sobre esta cuestión ha evolucionado a medida que el estancamiento de los ingresos de la clase trabajadora, el auge de las fortunas extremas y las amenazas a la democracia se hicieron más evidentes. Quizá la suya también lo haga.

Emmanuel Saez & Gabriel Zucman

Foto tomada de: GQ México

Deja un comentario