Marx respondió con firmeza al argumento de Weston. Su respuesta, que finalmente se publicó como un folleto, Salario, precio y ganancia (1865) fue básicamente la siguiente. En primer lugar, “los aumentos salariales generalmente ocurren siguiendo los aumentos de precios anteriores” – es una respuesta para ponerse al día, no debido a las demandas “excesivas” y poco realistas de salarios más altos por parte de los trabajadores. En segundo lugar, no son los aumentos salariales los que causan el aumento de la inflación. Muchas otras cosas afectan a los cambios de precios, argumentó Marx: a saber, “la cantidad de producción (tasas de crecimiento – MR), los poderes productivos del trabajo (crecimiento de la productividad – MR), el valor del dinero (crecimiento de la oferta monetaria – MR), las fluctuaciones de los precios de mercado (estación de precios – MR) y las diferentes fases del ciclo industrial” (fases de auge y depresión – MR).

Además, “un aumento general de la tasa de salarios dará lugar a una caída de la tasa general de beneficios, pero no afectará a los precios de los productos básicos”. En otras palabras, es mucho más probable que los aumentos salariales reduzcan la parte de los ingresos que van a las ganancias y, por lo tanto, finalmente reduzcan la rentabilidad del capital. Y esa es la razón por la que los capitalistas y sus economistas se oponen a los aumentos salariales. La afirmación de que hay una espiral de precios salariales y que los aumentos salariales causan aumentos de precios es una cortina de humo ideológica para proteger la rentabilidad.

¿Tenía Marx razón? La economía convencional moderna ha seguido afirmando que los aumentos salariales “excesivos” causarán un aumento de la inflación y crearán una espiral salarios-precios. Tome nota de las siguientes opiniones sobre el actual aumento de la inflación. En primer lugar, la reciente declaración de Andrew Bailey, el gobernador del Banco de Inglaterra. “No estoy diciendo que nadie obtenga un aumento salarial, no me malinterpreten. Lo que estoy diciendo es que necesitamos ver moderación en la negociación salarial, de lo contrario se saldrá de control”.

O incluso más explícitamente, y siguiendo la argumentación de Thomas Weston hace más de 150 años, Jason Furman, ex asesor económico del presidente de los Estados Unidos, Obama, lo expresó de esta manera. “Cuando los salarios suben, eso lleva a que los precios suban. Si el combustible de las aerolíneas o los ingredientes alimentarios suben de precio, las aerolíneas o los restaurantes aumentan sus precios. Del mismo modo, si los salarios de las azafatas o los camareros suben, también suben los precios. Esto es micro (economía) elemental y sentido común básico”.

Puede que sea “micro (economía) elemental y sentido común básico” en la teoría económica convencional. Pero es simplemente un error. Y esta semana, el FMI ha compilado un análisis exhaustivo de datos del movimiento de los salarios y los aumentos de precios que refutan a Bailey y Furman. El FMI “aborda estas preguntas creando una definición empírica de una espiral de salarios-precios y aplicándola a una base de datos intereconómicos de episodios pasados en economías avanzadas hasta la década de 1960”. Así que más de 60 años y en muchos países.

¿Qué encontró el FMI? “Las espirales salarios precios, al menos definidas como una aceleración sostenida de los precios y los salarios, son difíciles de encontrar en la historia reciente. De los 79 episodios identificados de aceleración de precios y salarios que se remontan a la década de 1960, solo una minoría de ellos vio una mayor aceleración después de ocho trimestres. Además, la aceleración sostenida de los salarios-precios es aún más difícil de encontrar cuando se buscan episodios similares a los de hoy, cuando los salarios reales han caído significativamente. En esos casos, los salarios nominales tendían a ponerse al día con la inflación para recuperar parcialmente las pérdidas salariales reales, y las tasas de crecimiento tendían a estabilizarse a un nivel más alto que antes de que ocurriera la aceleración inicial. Las tasas de crecimiento salarial fueron finalmente consistentes con la inflación y la rigidez del mercado laboral evidente. Este mecanismo no parecía conducir a una dinámica de aceleración persistente que pueda caracterizarse como una espiral salarios-precios”.

Y hay más: “Definimos una espiral salarios-precios como un episodio en el que al menos tres de los cuatro trimestres consecutivos vieron la aceleración de los precios al consumidor y el aumento de los salarios nominales”. Y el FMI encuentra que “Tal vez, sorprendentemente, solo una pequeña minoría de tales episodios fue seguida por una aceleración sostenida de los salarios y los precios. En cambio, la inflación y el crecimiento salarial nominal tendieron a estabilizarse, dejando el crecimiento de los salarios reales en general sin cambios. Una descomposición de la dinámica salarial utilizando una curva de Phillips salarial sugiere que el crecimiento salarial nominal normalmente se estabiliza a niveles que son consistentes con la inflación observada y la rigidez del mercado laboral. Al centrarse en episodios que se parecen al patrón reciente de caída de los salarios reales y endurecimiento de los mercados laborales, a continuación hubo una tendencia a la disminución de la inflación y de los aumentos de subidas salariales nominal, permitiendo así que los salarios reales se pusieran al día”.

¿Qué concluye el FMI? “Concluimos que una aceleración de los salarios nominales no debe verse necesariamente como una señal de que se está produciendo una espiral salarios-precios”. En episodios inflacionarios, los salarios solo intentan ponerse al día con los precios. Pero incluso entonces, los aumentos salariales no causan espirales salarios-precios, por lo que se confirma la posición de Marx.

Y si desea una prueba inmediata de esto, tome el acuerdo salarial de esta semana entre los empleadores manufactureros alemanes y el sindicato IG Metall, el más grande de Alemania. Los trabajadores recibirán aumentos salariales muy por debajo de la tasa de inflación de Alemania, actualmente en un máximo de 70 años del 11,6 por ciento, recibiendo el 5,2 por ciento el próximo año y el 3,3 por ciento en 2024, más dos pagas globales de 1.500 €. Jörg Krämer, economista jefe de Commerzbank, dijo que los sindicatos y los empleadores habían “encontrado un compromiso sobre cómo lidiar con las pérdidas de ingresos causadas por el fuerte aumento de los costes de las importaciones de energía”. Añadió: “Todavía no llamaría a esto una espiral salarios-precios”. De hecho, no, ya que incluso los trabajadores mejor organizados de Alemania tendrán que aceptar reducciones en su poder adquisitivo en los próximos dos años.

El análisis del FMI solo confirma muchos otros trabajos empíricos realizados antes. De hecho, los salarios como parte del PIB en todas las principales economías han estado cayendo desde la década de 1980. En cambio, la participación en los beneficios ha aumentado. Y durante el período hasta 2019, las tasas de inflación no fueron más del 2-3 % al año.

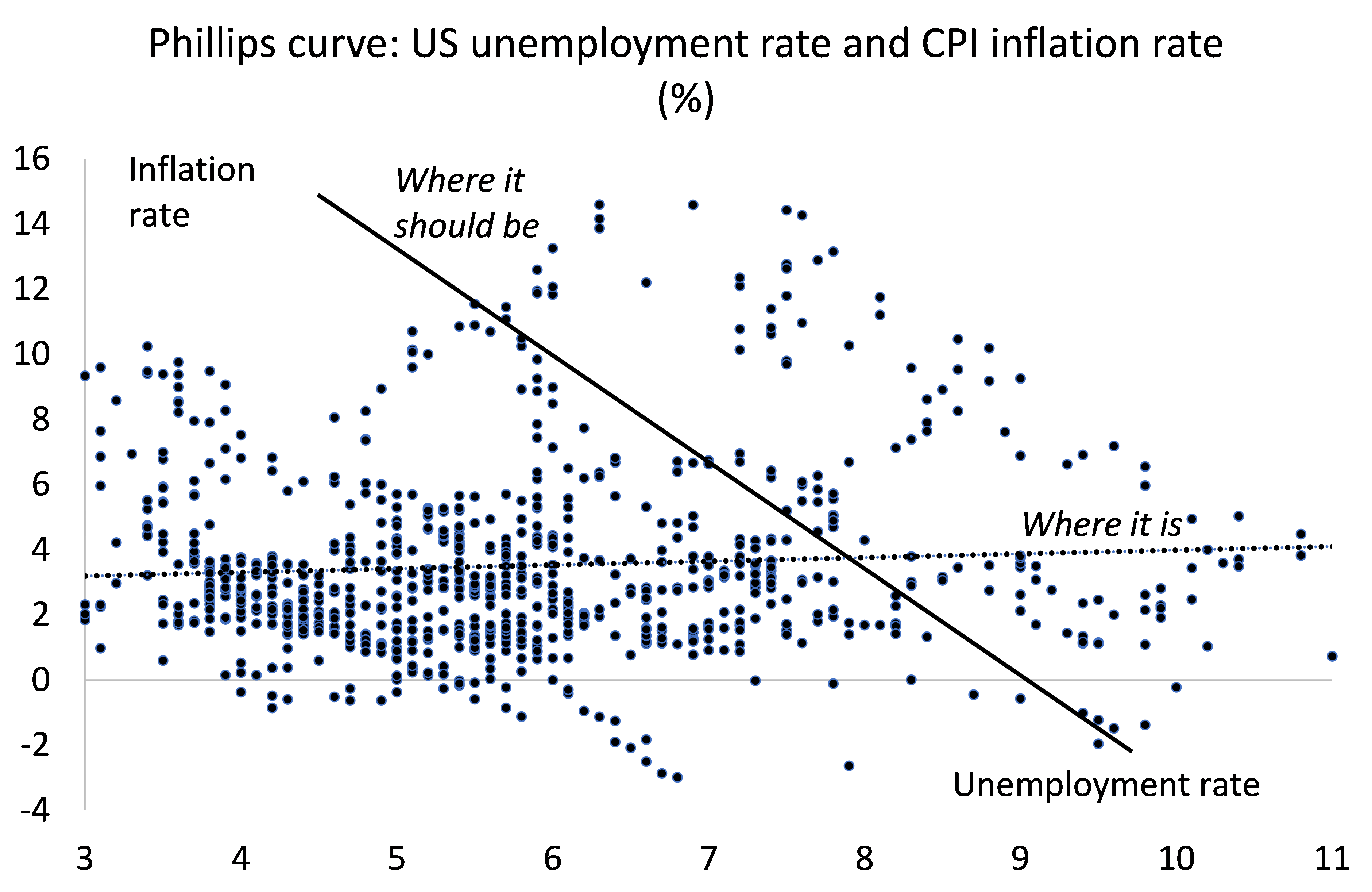

Además, no parece haber una correlación inversa entre los cambios en los salarios, los precios y el desempleo: esta curva clásica Phillips keynesiana que afirmaba probar esta relación ha demostrado ser falsa. De hecho, esto se notó ya en la década de 1970, cuando el desempleo y los precios aumentaron juntos. Y las últimas estimaciones empíricas muestran que la curva Phillips es ampliamente plana, en otras palabras, no hay correlación entre los salarios, los precios y el desempleo. No existe una espiral salarios-precios.

A pesar de esta evidencia que refuta la espiral salarios-precios, la teoría económica convencional y las autoridades oficiales siguen afirmando que este es el riesgo clave que puede alimentar la inflación sostenida. La razón para hacerlo no es realmente porque los heraldos económicos del capitalismo creen que los aumentos salariales causan inflación. Es porque quieren “restricción salarial” frente a la inflación en espiral para proteger y mantener las ganancias. Con este objetivo, apoyan los aumentos de las tasas de interés del banco central que empujarán las economías a una crisis, que llegará el próximo año.

Como dijo Jay Powell, jefe de la Reserva Federal de los Estados Unidos: “en principio…, moderando la demanda, podríamos… bajar los salarios y luego bajar la inflación sin tener que frenar la economía y tener una recesión y hacer que el desempleo aumente materialmente. Así que hay un camino hacia eso“. Aún más descaradamente, el gurú keynesiano y columnista de FT, Martin Wolf, exigió: “Lo que [los banqueros centrales] tienen que hacer es evitar una espiral salarios-precio, que desestabilizaría las expectativas de inflación. La política monetaria debe ser lo suficientemente estricta como para lograr esto. En otras palabras, debe crear/preservar algo de holgura en el mercado laboral.

Por lo tanto, el verdadero objetivo de los aumentos de las tasas de interés no es detener una espiral de salarios-precios, sino aumentar el desempleo y debilitar el poder de negociación de los trabajadores. Me acuerdo del comentario de Alan Budd, entonces el principal asesor económico de la primer ministro británica Margaret Thatcher en la década de 1980: “Puede haber habido personas que tomaron las decisiones políticas reales… que nunca creyó por un momento que esta era la forma correcta de reducir la inflación. Sin embargo, vieron que [el monetarismo] sería una muy, muy buena manera de aumentar el desempleo, y aumentar el desempleo era una forma extremadamente deseable de reducir la fuerza de las clases trabajadoras”.

Deja un comentario