En estos 28 años, RAIS ha tenido toda la oportunidad de crecer y consolidarse, inicialmente con el estimulo de obtener bonos pensionales, títulos TES A, propiciando el traslado desde el ISS, 1.1 millón de personas a julio de 1996, de ellas el 77% menores de 35 años[1], y la afiliación de 700.000 personas nuevas, atraídas por la novedad del sistema. El crecimiento financiero es evidente, el cumplimiento de los objetivos es discutible, pongamos a hablar a las cifras, todas extraídas de los reportes mensuales consolidados en la Superintendencia Financiera, periodo 2010 – 2021. Va en tres aspectos: i) qué dineros entraron a RAIS?, ii) qué se aplica por fuera de la cuenta individual?, y iii) qué han recibido sus usuarios afiliados?.

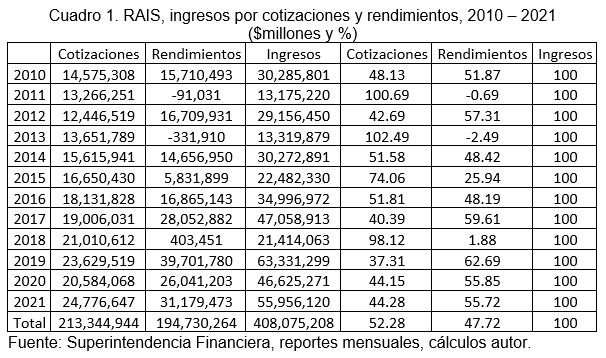

1. Los ingresos financieros en RAIS.

Como fondos de pensiones contributivos, el ingreso esperado mas importante es el recaudo de las cotizaciones decretadas por el gobierno, de 16% sobre el ingreso básico de las personas, a manera de ahorro forzoso, pagado 4% por los trabajadores y 12% por empleadores. A diciembre 2021, los cuatro fondos reportaron 18 millones de afiliados y la cotización efectiva de 7 millones, el 38.7% de las personas inscritas en RAIS. Con esa proporción de cotizantes, recaudaron por cotizaciones $24.8 billones el año pasado y $213.3 billones en los últimos doce años (cuadro 1). Este recaudo evolucionó con altibajos, desde un mínimo de $12.4 billones en 2012 hasta el máximo del 2021, en función de la inestabilidad de los afiliados cotizantes en el mercado laboral.

La segunda fuente de ingresos de RAIS son los rendimientos generados en el portafolio de inversiones autorizado y que tuvieron su mejor año en 2019, con $39.7 billones, como consecuencia de haber diversificado la inversión con papeles de renta fija y variable en el exterior. El acumulado del periodo fue de $194.7 billones, con inestabilidad y años negativos, el 2011 y 2013, o de bajo crecimiento, el 2018 y 2015. Es importante resaltar el comportamiento de los rendimientos de los tres últimos años, de 2019 a 2021, con rendimientos por $96.9 billones, el 49.8% del acumulado del periodo de 12 años reflejado en el cuadro1, en medio de la recesión y el impacto de la pandemia e incremento de la deuda pública.

En las cuentas de RAIS, el acumulado a diciembre de 2009 fue de $79.9 billones y al mismo mes de 2021 de $357.8 billones, con un incremento de $278 billones, explicado por los rendimientos y el excedente entre cotizaciones y pensiones pagadas en el régimen. Los ingresos, por los dos conceptos, obtenidos en el periodo fueron de $408.1 billones, de los cuales el 52.3% fueron cotizaciones y el 47.7% rendimientos, nuevamente a decir que el 50% de ellos se concentró en los tres últimos años. La tendencia antes del 2019 era 40.4% rendimientos y 59.6% cotizaciones, concentrando el acumulado por mayor ingreso del recaudo entre los afiliados.

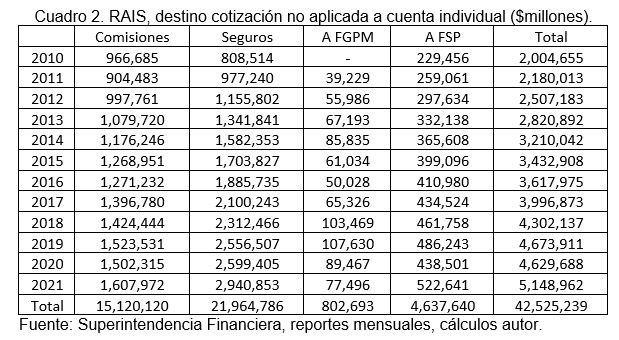

2. La aplicación por fuera de la cuenta individual.

La cotización de 16% se distribuye efectivamente así: i) 11.5, equivalente al 71.9% de lo cotizado, es aplicado a la cuenta individual de los afiliados cotizantes, ii) 1.5, que equivale al 9.4% es trasladado al Fondo de Garantía de Pensión Mínima FMPG, una caja común solidaria destinada a pagar la diferencia de las pensiones mínimas, iii) el 1.8, equivale al 11.3%, destinado a cubrir seguros previsionales por invalidez y muerte, y iv) el 1.2, equivale al 7.5%, es el autorizado para cubrir la comisión obligatoria de administración. Si el afiliado tiene mas de 4 salarios mínimos como base de cotización, esta sube al 17% y el punto adicional se destina al Fondo de Solidaridad Pensional, otra caja común. Cuando el afiliado cotiza el 16%, se deja de aplicar en su cuenta individual el 28.1%, que aumenta al 32.3% cuando cotiza al 17%.

Independientemente de los porcentajes autorizados, el flujo real es el reportado en la Superintendencia Financiera, cuyo acumulado para el periodo 2010 – 2021 se presenta en cuadro 2. Lo reportado, evidencia oficialmente el destino acumulado de $42.5 billones que no ingresaron a la cuenta individual de los afiliados cotizantes, $5.1 billones en el 2021. Tomando como referencia los rendimientos informados, las comisiones obligatorias, de $1.6 billones el año pasado y el acumulado de 12 años por $15.1 billones, estos últimos representan el 7.7% de los rendimientos acumulados del periodo. Los seguros previsionales, de $2.9 billones en 2021 y acumulado de $22 billones, representan el 11.3% de los rendimientos reportados. Al Fondo de Solidaridad Pensional ingresaron $05 billones el año pasado y acumulado de $4.6 billones, el 1.1% de los rendimientos.

Lo destinado al Fondo de Garantía de Pensión Mínima FGPM solo tiene reporte parcial, lo informado por Skandia, por $77.496 millones en 2021 y acumulado de $802.693 millones, el 0.22% de los rendimientos. Los recursos del FGPM están manejados como subcuenta interna en las AFP y sujetas a las inversiones realizadas con el acumulado, en multifondo moderado, en razón de que no se reglamentó su traslado a un patrimonio autónomo. De acuerdo a lo reportado por cotizaciones recaudadas, se estima que a ese FGPM debe haberse destinado $2.3 billones el año pasado y un acumulado para los 12 años de $20 billones, el 10.3% de los rendimientos obtenidos en el periodo. Entre comisiones, seguros, aportes al FGPM y al FSP el acumulado de 12 años fue $52 billones, que equivale al 25.6% de los rendimientos reportados.

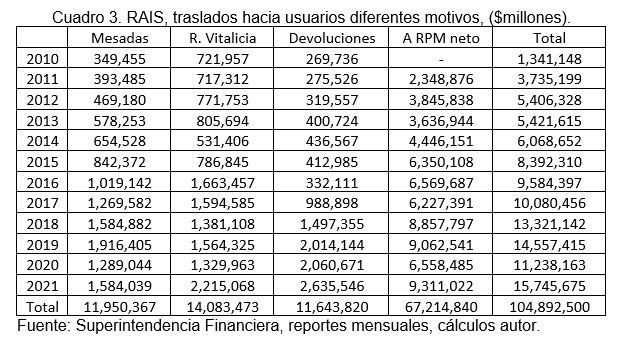

3. Traslados hacia los usuarios.

El objetivo de los fondos de pensiones es pensionar a sus afiliados, cumplidos los requisitos de ley. Para un fondo joven, como RAIS, es acumular recursos y ponerlos a trabajar para entregar una mejor pensión a quienes le apostaron por ese objetivo con ellos. En RAIS, las cotizaciones recaudadas, $24.8 billones en 2021 superan ampliamente las pensiones pagadas, aproximadamente $3.8 billones, lo cual les genera un amplio excedente para invertir, eso no quiere decir dejar de atender su objetivo principal. El cuadro 3 muestra hacia donde se han destinado los recursos entregados directa o indirectamente a los usuarios, bajo 3 modalidades: i) pagos por pensiones, ii) devolución de saldos, y iii) traslados hacia el otro régimen. Por los tres conceptos salieron, en los 12 años, $104.9 billones.

Por pago de pensiones, son $3.8 billones en 2021 y un acumulado de $26 billones en el periodo considerado. RAIS es un régimen joven con 18 millones de afiliados y 7 de cotizantes efectivos, el 38.7%, sin embargo, el 10% de sus afiliados se encuentra en espera de cumplir la edad de retiro, en los 10 últimos años, mujeres mayores de 47 años y hombres mayores de 52 años, de los cuales solo cotiza efectivamente el 29%, el resto se desliza hacia Colpensiones, pero… eso será tema de otro articulo. Por lo pronto, 247.236 personas reciben algún tipo de pensión en este régimen, el 64% bajo la modalidad de retiro programado, que han recibido directamente $1.6 billones en 2021 y el acumulado de $12 billones en el periodo considerado, mientras el 33% lo hace en la modalidad de renta vitalicia, para la cual han girado hacia las aseguradoras $2.2 billones el último año y $14 billones de acumulado, sin conocerse cuanto le ha llegado directamente a los pensionados.

Las devoluciones de saldos y las fugas hacia Colpensiones son las otras modalidades de destino de recursos de RAIS. Las devoluciones van hacia los afiliados que cumplieron la edad de retiro y no cubrieron el tiempo cotizado, en 2021 fue el 80% de los afiliados mujeres con 57 años y hombres con 62 años que recibieron $2.6 billones, en el acumulado de 12 años esa cifra llegó a $11.6 billones, el 98% de lo que recibieron los pensionados de retiro programado. Muchos afiliados encontraron razonable trasladarse a Colpensiones y cotizar los últimos 10 años allí, de hecho allá hay 2.1 millones en ese periodo y cotiza efectivamente el 46%, por ese traslado salieron $9.3 billones netos en 2021 y en el periodo se fueron $67.2 billones, cifra superior a la proporción de cotizaciones no aplicadas a la cuenta individual de los afiliados de RAIS. Devoluciones y fuga hacia el otro régimen reflejan el fracaso del sistema.

________________

[1] Departamento Nacional de Planeación DNP, CONPES 2877, “Desarrollo y readecuación funcional del ISS en el sistema de seguridad social integral”, Bogotá, octubre 16 de 1996.

Ricardo Bonilla Gonzalez

Foto tomada de: ASMEDAS Antioquia

Esta es una excelente información que nos ayuda a entender el verdadero aporte de los fondos privados al ahorro previsional para la vejez, que se puede recibir de varias maneras. Los fondos privados son parte fundamental del sistema pensional Colombiano, y no se puede menospreciar su importancia.