Es evidente la difícil situación fiscal. Se equivoca el presidente Duque al afirmar que no se requiere una reforma tributaria. El déficit de las finanzas públicas se ha acentuado.

Los elementos constitutivos de una reforma tributaria que mejore el recaudo y que sea progresiva, ya han sido desarrollados por Garay y Espitia[1]. La exposición de motivos del proyecto de ley que presentó Iván Marulanda[2] recoge los principales elementos de la propuesta Garay-Espitia.

Tanto Garay-Espitia como la Comisión de Beneficios Tributarios[3], han puesto en evidencia dos hechos. El primero es la baja tarifa que pagan los súper ricos. Sobre todo, cuando los ingresos se originan en las rentas de capital. Y el segundo, son las numerosas exenciones a las empresas. La Comisión de Beneficios insiste en la necesidad de calcular el valor de las exenciones y propone metodologías para estimar el “gasto tributario”, o lo que se ha dejado de recaudar por exenciones.

Estos elementos del diagnóstico cada vez generan más consenso. En el proyecto de reforma tributaria de la administración Petro se debe volver sobre este tema y, adicionalmente, se le debe dar relevancia a las fuentes de recursos locales.

Tributos nacionales y locales

En la próxima reforma tributaria además de los aspectos señalados, se debe hacer un gran esfuerzo por entender la relación entre los impuestos nacionales y los locales (municipios y departamentos). Este es un asunto que se anuncia en todas las reformas pero finalmente se deja de lado.

La coordinación entre los tributos nacionales es importante por dos razones. En primer lugar, porque el contribuyente es el mismo y es factible que se presenten sustituciones entre impuestos nacionales y locales. Un contribuyente que pagó con dificultad el predial puede tener más incentivos para tratar de eludir renta. O, por lo menos, para posponer el pago de renta. Y, en segundo lugar, porque si los impuestos locales aumentan, los servicios pueden ser de mejor calidad, y el gobierno podría desahogar una parte de sus obligaciones con las administraciones locales. En la medida en que aumenten los recursos de los gobiernos locales se reduce la presión sobre las finanzas nacionales. De ahí la importancia de mirar conjuntamente los recursos nacionales y locales.

Las potencialidades fiscales de los municipios son considerablemente mayores que las de los departamentos. En el orden municipal el margen de maniobra financiero es muy amplio. Habría que diferenciar entre las rentas del suelo y los ingresos derivados del urbanismo.

Rentas del suelo y del urbanismo

Entre los tributos que recaudan los municipios habría que diferenciar los que provienen de las rentas del suelo (especialmente predial), y los que se originan en las rentas urbanas.

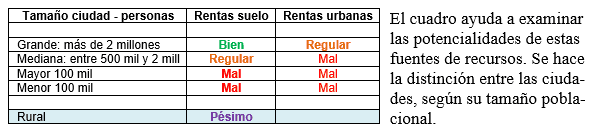

La clasificación diferencia 4 tipos de ciudades. Las grandes, que tienen más de 2 millones de habitantes, y son 4: Bogotá, Medellín, Cali y Barranquilla. La principal renta del suelo es el predial. Y se podría decir que, en general, está bien. Los catastros están actualizados, y el recaudo va mejorando. El calificativo de bien significa que se ha avanzado, aún cuando se está lejos del ideal.

La situación óptima en materia de predial se presentaría cuando se cumplan tres condiciones:

i) Que el avalúo catastral esté actualizado, de tal forma que se acerque al valor comercial.

ii) Que la tarifa del predial esté amarrada al avalúo y que vaya subiendo a medida que crece el valor catastral. Este es un principio elemental de equidad. Bogotá ya lo está aplicando. El acuerdo 756 del 2016 del Concejo de Bogotá aprobó tarifas del predial que dependen del avalúo catastral y que se mueven en un rango que va del 5,5 por mil, al 11,3 por mil. En numerosos municipios del país que tienen tarifa plana no hay equidad, y el predial no es progresivo.

iii) Que la tarifa máxima, en el último rango del valor catastral, se acerque al 20 por mil, que corresponde a la tarifa que se cobra en los países desarrollados.

En las 4 grandes ciudades el manejo de las rentas urbanas es regular porque no se están aprovechando todas las potencialidades. En el caso de Bogotá, en el artículo 565 del proyecto de POT se mencionan varias fuentes, que se utilizan muy poco: i) Pagos derivados de las obligaciones urbanísticos por edificabilidad. ii) Transferencia de derechos de construcción y desarrollo. iii) Retribución por aprovechamiento económico de la infraestructura pública. iv) Titularización de ingresos tributarios futuros – Tirf. v) Contribución por valorización. vi) Obligación de vivienda social. vii) Derechos de uso. viii) Participación en plusvalía. ix) Derecho real de superficie.

Las ciudades intermedias, entre 500 mil y 2 millones de habitantes, son: Cartagena, Bucaramanga, Cúcuta, Pereira, Villavicencio, Manizales y Armenia. Aunque han mejorado en predial la clasificación es regular poque todavía falta mucho por hacer. Y en rentas urbanas es muy poco lo que se conseguido y, entonces, la calificación es mala.

El resto de ciudades tiene una calificación mala en el recaudo por predial. Y en la zona rural el panorama es pésimo porque el impuesto predial efectivo a duras penas llega al 3 por mil.

Es importante que el gobierno nacional intervenga de dos maneras. Primero, estimulando la actualización de los catastros y, segundo, en el caso de los municipios pequeños el recaudo debería realizarlo una instancia nacional, porque la capacidad de cobro de los municipios es muy débil.

El margen es amplio

El cuadro muestra que todavía queda un amplio margen de maniobra. El aumento de las rentas del suelo y del urbanismo debe ser una prioridad, y es un complemento necesario a la reforma tributaria.

____________

[1] Ver, por ejemplo: GARAY Luis., ESPITIA Jorge., 2020. Desigualdad y Reforma Estructural Tributaria en Colombia. Hacia una Economía Política de Inclusión Social, Desde Abajo, Bogotá.

GARAY Luis., ESPITIA Jorge., 2021. “La Tasa Efectiva de Tributación de las Personas Naturales en Colombia. Una Perspectiva Más Integral que la de la Comisión de Expertos en Beneficios Fiscales”, Revista Sur, mayo 24.

GARAY Luis., ESPITIA Jorge., 2021. “Propuesta de Proceso de Reforma Tributaria Estructural para Colombia con Base en Principios Constitucionales del Estado Social de Derecho”, Revista Sur, jun. 28, Bogotá.

[2] CONGRESO DE LA REPUBLICA., 2020. Proyecto de Ley. Por Medio de la Cual Se Modifica el Decreto Ley 568 de 2020 “Por el Cual Se Crea el Impuesto Solidario por el Covid-19, Dentro del Estado de Emergencia Económica, Social y Ecológica Dispuesto en el Decreto Legislativo 417 de 2020”, Congreso de la República, Bogotá.

[3] COMISION DE EXPERTOS EN BENEFICIOS TRIBUTARIOS, CBT., 2021. Informe Final, Ocde, Dian, Bogotá.

Jorge Iván González

Foto tomada de: El Tiempo

Lo “curioso” es que el actual gobierno proyectó una reforma tributaria que generó protestas y un paro nacional, y ahora pretende afirmar que el próximo gobierno no debería hacerla. Será una oposición radical? O una oposición para beneficiar a otros?

No entiendo porqué no mencionan el caso de la ciudad de Soacha dentro de las ciudades intermedias, ni hacen referencia al fenómeno social que se está generando por el desaforado crecimiento urbanistico y la poca compensacion por parte de las constructoras, sería interesante que tan eminentes economistas dieran una miradita a este municipio y nos dieran un concepto.

Profesor Garay, ud es un sabio economista.

Solo me queda preguntar por que no se menciona la CORRUPCION? Que hacemos pagando impuestos que no se invierten porque se los roban?

Sustituir 4 X 1.000 y modificar IVA por impuesto de renta para quienes se comprometieron a generar empleo y compraron computadores y Cajeros automáticos Empresas del sector Financiero Grupo Aval 3.3 billones de utilidades. Usan fondos privados de pensiones y a sus ahorradores les cobran los peajes, es eso justo?

Me preocupa el impuesto solidario utilizado por Iván Duque para afectar a las pensiones y los salarios medianos al son del covid 19. Lo más negativo es que esos recursos no llegaron a los más pobres, personas que realmente necesitaban ayuda.