1. El balance fiscal del GNC

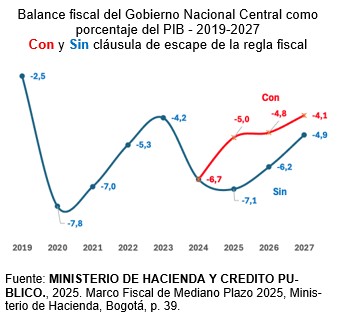

La gráfica muestra la evolución del déficit del Gobierno Nacional Central (GNC) ente 2019 y 2024. Y proyecta los escenarios para este año 2025, y para el 2026 y 2027.

Se diferencian las dos estimaciones, dependiendo del uso de la clausura de escape de la regla fiscal. Si el gobierno utiliza la cláusula, como lo ha dicho, el déficit sería menor que el que resultaría en caso de que no se recurriera a la cláusula de escape. La diferencia es importante. En el 2025 con la cláusula de escape, el desbalance sería de ‑5% del PIB. Sin cláusula el déficit sería de ‑7,1%.

Considera el gobierno que la utilización de la cláusula de escape es un mecanismo transitorio porque, tal y como se observa en la figura, el déficit se irá reduciendo y de manera progresiva se acercará a la senda que ha definido la regla fiscal.

Sin duda, en las condiciones actuales no queda más remedio que recurrir a la cláusula de escape. En este sentido, el gobierno tiene razón. Pero peca de ingenuo pensando que la senda del déficit seguirá el camino hacia la convergencia presentado en la gráfica. No existe ninguna garantía de que el balance fiscal se vaya a cerrar en los próximos años. El panorama es complejo, y los candidatos a la presidencia buscan alternativas para los próximos años. Ninguna solución es sencilla, y cualquier opinión sobre lo que debería hacerse genera controversias interminables.

Sin negar las dificultades que tiene el gobierno, es conveniente recordar que el déficit fiscal no es intrínsecamente perverso. Depende de la coyuntura. En el lenguaje keynesiano, si la economía atraviesa por un ciclo recesivo, el déficit crea condiciones favorables, que permiten salir de la crisis. En los momentos de auge, el gasto público debe bajar, y cuando el ciclo sea recesivo, es necesario aumentar el gasto. Se podría argumentar que desde una perspectiva keynesiana, el gasto debe ser contra-cíclico. Pero, tal y como se observa en la figura del balance fiscal, el déficit se ha mantenido durante los últimos años, así que no corresponde a una situación coyuntural. La tendencia deficitaria es estructural.

2. El gasto seguirá subiendo

De manera simplista se afirma que el debalance se corrige disminuyendo el gasto. Pero esta vía es muy limitada. En todos los países, el gasto público, como porcentaje del PIB, continúa subiendo. Este postulado se conoce como la “ley de Wagner”[1]. Y, por tanto, se deben buscar otros mecanismos relacionados con mayores ingresos y con una mirada global a las finanzas del conjunto del Estado, que vaya más allá del Gobierno Nacional.

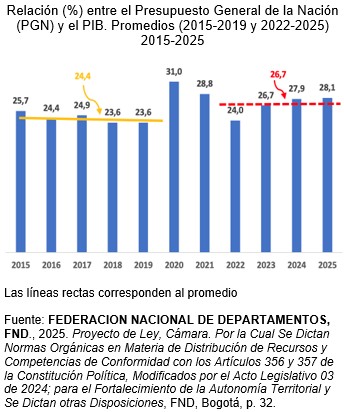

La relación entre el PGN y el PIB aumentó. En promedio, entre 2015 y 2019 fue de 24,4%, y entre 2022 y 2025 podría ser de 26,7%. El aumento de este porcentaje es importante, pero es bueno recordar que, en países como Francia, la relación es superior al 40%. En otras palabras, es ingenuo pensar que el gasto público va a disminuir. Colombia tiene que continuar aumentando el gasto con el fin de mejorar el bien-estar de los ciudadanos.

3. Tres caminos

Si el gasto público no puede bajar, el cierre del desbalance fiscal debe seguir tres caminos. Primero, mejorar la tributación local. Segundo, avanzar en la eficiencia del gasto. Y, tercero, buscar alternativas a la rigidez de la regla fiscal.

Mejorar la tributación local. Existe un margen amplio para aumentar los tributos derivados de las rentas del suelo y del urbanismo. Si estos ingresos crecen, se baja la presión sobre el gobierno nacional.

Avanzar en la eficiencia del gasto. Los niveles de ejecución del gobierno son bajos y, además, parte considerable del gasto se asigna de manera ineficiente.

Buscar alternativas a la regla fiscal. A nivel internacional se ha abierto un debate interesante, que ha propuesto no incluir en la contabilidad del déficit la inversión en la conservación y recuperación de activos ambientales. Esta flexibilización se podría calificar como regla fiscal verde[2]. Esta propuesta ya se había incluido en la ley de financiamiento que presentó el ex-ministro Bonilla.

________________

[1] WAGNER Adolph., 1883. “Three Extracts on Public Finance”, en MUSGRAVE Richard., PEACOCK Alan., 1967, ed. Classics in the Theory of Public Finance, St. Martin Press, New York, pp. 1-15.

[2] COTTARELLI Carlo [2020. The Role of Fiscal Rules in Relation with the Green Economy, In-Depth Analysis. Requested by the Econ Committee, European Parliament, Brussels] examina las diferentes alternativas que tendría la Unión Europea para introducir una regla fiscal verde, que permita aumentar la inversión en activos ambientales, sin que ello implique romper con el acuerdo de un déficit público del 3% del PIB. Muestra que esta modalidad de inversión es cualitativamente diferente a las demás inversiones. Además, pone en evidencia el impacto supra-nacional que tiene la atención a los asuntos ambientales.

Jorge Iván González

Foto tomada de: Ministerio de Hacienda y Crédito Público

Admiro a Jorge Iván por su sentido práctico. Aumentar ciertos impuestos y mejorar la eficiencia del gasto, parece obvio aunque no será tan fácil. Buscar alternativas a la regla fiscal parece ser más bien auto-engañarse: seremos tan independientes como baja sea la deuda, decidir cual es el nivel de endeudamiento óptimo y su composición es clave. Por ingresos, sacar de la pobreza a 12M de colombianos es también una estrategia para aumentar la productividad del país, reducir la inversión en la guerra ajena y producir oro para nuestras propias reservas son también posibilidades, más o menos complejas, pero hay que avanzar y no olvidarnos de lo que tenemos, malo y bueno.