Este paso de tensiones a situación de guerra comercial tiene historia desde la administración de Biden y cobró ribetes más graves con la determinación de Trump de reordenar la economía mundial a favor de la recuperación del terreno perdido por Estados Unidos. Es parte de la estrategia MAGA (Que Estados Unidos vuelva a ser grande) que incluye el uso de aranceles para renegociar mercados y condiciones financieras o militares. Desde el lado chino, su control de la explotación y producción de minerales críticos y de tierras raras ha cobrado peso en la pugna comercial y ha pasado a ser un instrumento de posicionamiento geopolítico y de negociación con Estados Unidos y con países de Europa (The Guardian, 9,10, 2025).

Para no ir más atrás, recordemos que Biden tomó varias iniciativas para limitar el acceso de China a tecnologías de origen estadounidense. Anunció el plan de subsidios a la producción de minerales críticos, la restricción de importación desde China de algunos componentes electrónicos y baterías. Biden dejó como legado la lista de empresas chinas sancionadas por transferencia de tecnología ligada a la defensa. En reciprocidad, desde 2024 China aumenta el monitoreo a la exportación de galio y germanio y controles a productos que incluyen tierras raras (Político, 2024).

Conviene también recordar que la administración Trump desde su inicio ha señalado abiertamente su interés en el reparto de las tierras raras en Ucrania, el acceso a los minerales del futuro, críticos y de tierras raras, en Groenlandia. Los nuevos tratos con el gobierno argentino de Milei tienen como núcleo el compromiso de acceso privilegiado al Litio y no es secreto el interés por los recursos del arco minero de Venezuela. En ese juego de acción y reacción, desde abril de 2025 China impuso más controles a la exportación de imanes permanentes.

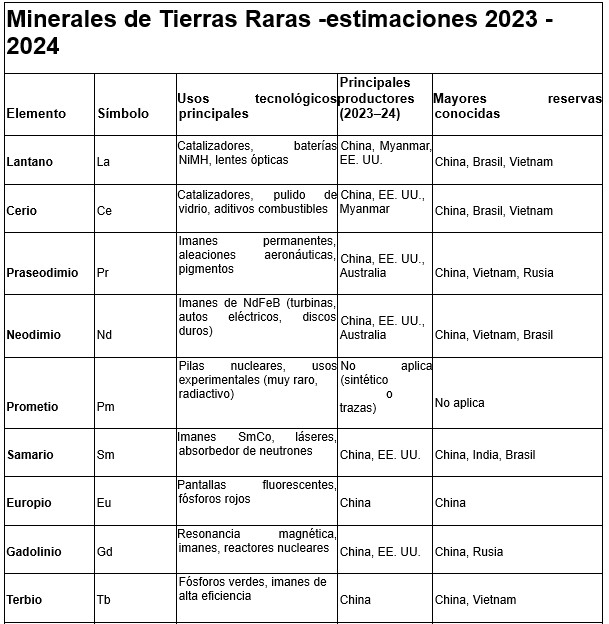

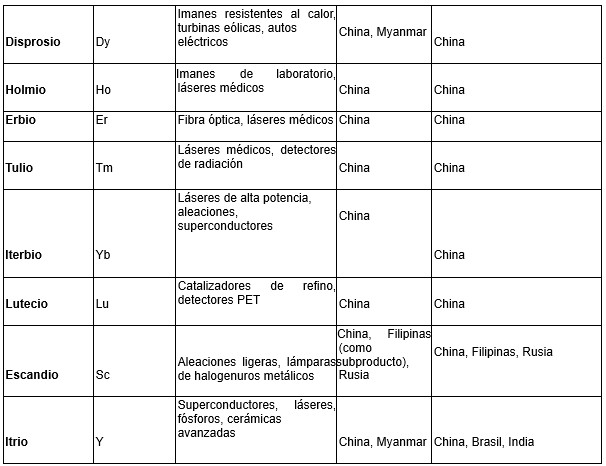

Hay que recordar que las tierras raras y los minerales críticos son parte esencial de la revolución tecnológica y del conocimiento que ya marca el panorama de poder en el planeta. Son indispensables en la producción de semiconductores, imanes y piezas para equipos avanzados, producción de cohetes, misiles, satélites, computadores, pantallas y monitores, celulares, microchips, motores para vehículos eléctricos, baterías, y un largo etc.

En la actualidad un pequeño número de países controlan las reservas y el procesamiento de minerales de tierras raras. En cuanto a reservas los principales son China (34%), Rusia (18%), Vietnam (18%), Brasil (15%), India (6%). Estados Unidos aparece con 1,4% de esas reservas. Si se considera producción y procesamiento China aparece con aproximadamente el 70% de la minería mundial y con más del 85% del procesamiento de tierras raras. Este panorama muestra la alta dependencia de Estados Unidos y Europa de los productos chinos que son necesarios para la industria de tecnología del futuro (RareEarths, 2024)

Cuando se habla de tierras raras se mencionan los elementos de la tabla periódica que se conocen como lantánidos. Son 17 muy escasos, como el Neodimio insustituible con el Boro para los motores eléctricos, turbinas eólicas, aparatos electrónicos de consumo masivo, drones y otros equipos de la industria de la defensa. El Cerio y el Lantano son catalizadores usados en las refinerías de petróleo y en motores de combustión. Europio, Terbio e Itrio se usan en pantallas y monitores y en iluminación LED.

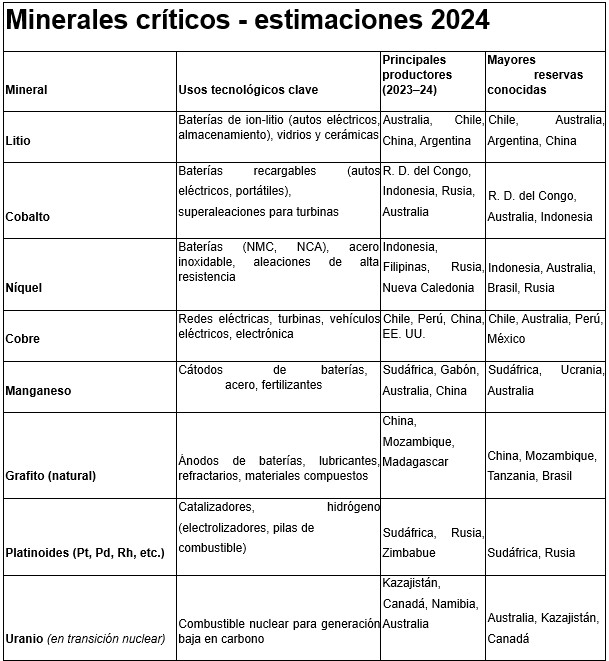

Los llamados minerales críticos son indispensables para la transición energética, para nuevos equipamientos en la industria militar y en asuntos de seguridad nacional. Entre esos minerales se encuentran el Cobalto, Litio, Grafito, Níquel, Cobre, Vanadio, Platino. Una característica actual es la alta concentración de las reservas de estos minerales en uno o dos países y cuando se pasa a la producción el proceso de valor se concentra en China, seguida por Estados Unidos.

La guerra por los Minerales del Futuro es presentada como un asunto de seguridad nacional tanto por China como por Estados Unidos. Para las potencias tecnológicas es urgente garantizar el suministro de insumos en toda la cadena de bienes estratégicos para la transición y para los nuevos negocios de la energía y la sociedad digital; por ello se intensifica la disputa por el control de recursos y de los conocimientos innovadores.

El mundo unipolar encabezado por los Estados Unidos choca con el ascenso de China que se hace evidente en las primeras décadas del Siglo XXI. La deslocalización de muchas industrias de Europa y de Estados Unidos para producir cerca de materias primas y de mano de obra barata pasa en China de la maquila y el bajo valor agregado a la apropiación de tecnologías, conocimiento científico y la internalización de procesos productivos.

En pocas décadas China entra a las economías de Europa y Norteamérica y se convierte en el principal socio de muchos países de África y Latinoamérica. La Ruta de la Seda simboliza de manera física la apertura de China hacia el occidente y la disputa a la hegemonía de los Estados Unidos. La guerra de las tierras raras, de los minerales del futuro y de los aranceles es sólo un componente del juego de poder que se está redefiniendo en el reparto de mercados, recursos, capacidad científica y técnica, instituciones financieras y posicionamiento geopolítico.

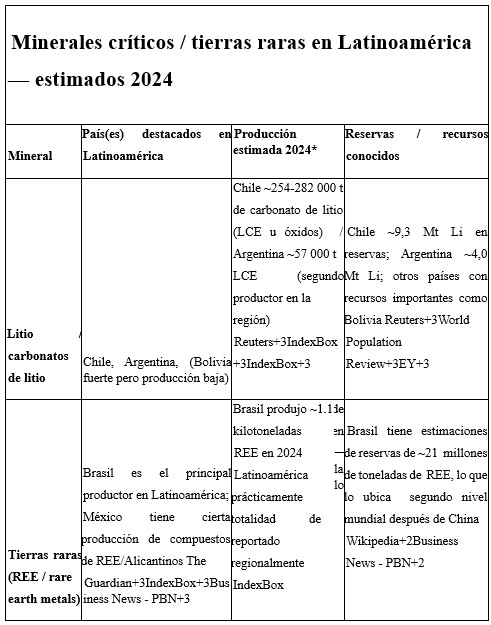

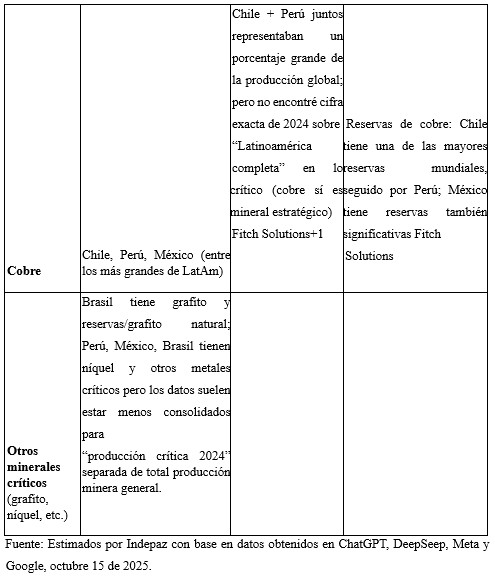

Para Latinoamérica es un reto mayor descifrar los códigos de la guerra por los llamados minerales del futuro que ya son minerales del presente. Es poca la exploración de tierras raras, pero hay apuestas sobre reservas en México, Argentina, Chile y en los países de la cuenca amazónica. En cuanto a minerales críticos figuran con importantes reservas Brasil, Argentina, Perú, México, pero ninguno de ellos los procesa en su territorio. Es una minería que repite las viejas prácticas extractivistas sin dejar capacidad técnica ni valor agregado. Los ejemplos del litio, del cobre y el níquel son ilustrativos del reparto en el cual China y Estados Unidos son los principales protagonistas.

Colombia no aparece en las informaciones sobre reservas y producción de tierras raras, aunque se habla de probable existencia en la Amazonía. En cuanto a minerales críticos se destaca la Mina de Cerro Matoso que está entre las 10 más importantes del mundo en explotación de níquel. En otros minerales con posible explotación se han identificado reservas de cobre y de platinoides (Pt, Pd, Rh).

¿Cómo se sitúa Latinoamérica en ese panorama de la minería del futuro? La tendencia actual, ilustrada con el reparto del litio de Argentina, Bolivia y Chile, es la de un neoextractivismo. Lo mismo puede decirse del futuro del cobre y de otros minerales. En estas condiciones algunos sectores proponen suspender nuevas exploraciones y la minería del oro en especial en la Amazonía (Cooperación, 2024). Otros plantean una moratoria transitoria y la clausura de la megaminería y de minería a cielo abierto en ecosistemas de importancia para la biodiversidad y la conservación de sumideros de CO2 (Cumbre, 2024). También está la perspectiva de quienes llaman a aprovechar la pugna de potencias para establecer regulaciones, que permitan una minería bajo condiciones de respeto ambiental, con definición de zonas y reservas, incluyente para los pueblos y con criterios de soberanía energética, ambiental.

La inercia de las políticas mineras actuales en Latinoamérica y en Colombia lleva a nuevas formas de subordinación de estos países y a una brecha cada vez mayor con las potencias tecnológicas del mundo e incluso con las emergentes que se sitúan en segunda línea. No se trata sólo de explotación y producción minera sino de tener una estrategia frente a la revolución científica y técnica y ante el cambio de la matriz energética. Por eso se requiere un salto para resituar las políticas y estrategias mineras en la construcción de complejos mineroenergéticos que cubran el máximo de eslabones de la cadena de valor y su relación con las tecnologías de la sociedad del conocimiento y de la era digital.

Semejante salto requiere alianzas y una estrategia central de investigación y desarrollo con formación a gran escala de técnicos y científicos. El ejemplo de China es revelador de un propósito de largo plazo que se incubó en la relación con los países de alto nivel científico y técnico pensando siempre en desarrollar un conocimiento y unas industrias para un desarrollo endógeno, con empresarios nacionales y amplio apoyo e intervención del Estado. En Latinoamérica esa enseñanza sugiere que en lugar de neoextractivismo y minería de enclave, la inversión extranjera debe estar condicionada a la transferencia de conocimiento. En lugar de exportación de materias primas, se requiere producción y exportación con valor agregado y desarrollo progresivo de industrias propias de alta tecnología. En lugar de la importación masiva de paneles solares, aerogeneradores y bienes con contenido de tierras raras y minerales críticos, se necesita una sustitución gradual programada. En lugar de inserción acelerada en el negocio de la transición energética con dependencia de los bienes de las potencias tecnológicas, se requiere una transición gradual con criterio de soberanía energética, desarrollo propio y en alianzas regionales en Latinoamérica.

En los escenarios multilaterales como la CELAC o el Tratado de Cooperación Amazónica tienen cabida todas estas discusiones sobre el lugar de los países de Latinoamérica en el reacomodo mundial y en particular en lo relativo a los minerales del futuro y la revolución de las nuevas tecnologías. En la COP 30 y otras cumbres se pueden contaminar las agendas con las propuestas para un nuevo trato con las potencias tecnológicas y contaminantes.

Referencias

Rare-eartha, 2025. https://pubs.usgs.gov/periodicals/mcs2024/mcs2024–rareearths.pdf?utm_source=chatgpt.com

Reuters, 2025. https://www.reuters.com/world/china–hits–back–us–tariffs–with–rare–earthexport–controls–2025–04–04/?utm_source=chatgpt.com

Guardian,2025.https://www.theguardian.com/world/2025/oct/09/china–steps–up–control–rareearth–exports–national–security–concerns?utm_source=chatgpt.com

Politico, 2025. https://www.politico.com/news/2025/10/12/china–defiance–trump–100–tariff00605499?utm_content=user/politico&utm_source=flipboard

Cooperación, 2025. https://cooperaccion.org.pe/exigen–ley–para–prohibir–mineria–en–laamazonia/

González C, 2024. Responsabilidad común diferenciada en el cambio climático. Indepaz

Anexos:

Camilo González Posso, Presidente de Indepaz

Foto tomada de: IMER Noticias

Deja un comentario