- Los mejores años provienen de rentas

El modelo económico colombiano sigue siendo primario exportador, inicialmente café y luego carbón y petróleo, de tal manera que dependemos de las bonanzas de precios y las consecuencias de la “enfermedad holandesa”. El mito de ser uno de los países más estables de América Latina no es gratuito, en un siglo solamente hemos tenido tres recesiones y varias bonanzas que las compensan, todas ligadas a un producto primario.

Hablemos primero de las recesiones, la más antigua es la universal, de 1928 – 1929, la gran crisis entre guerras, que significó un espacio de aislamiento de los mercados y la oportunidad de profundizar la industrialización, de bienes de consumo e intermedios; la siguiente cerró el siglo XX, cinco trimestres seguidos entre 1998 y 1999, con negativo en el último año, -4.2%, en plena reconfiguración del proceso de apertura y la dependencia de productos ilegales, los carteles de la droga y el lavado de activos; la última y más reciente, la derivada de la pandemia del COVID, tres trimestres continuos de 2020 y negativo de -7.2%, también universal.

El siglo XX tuvo tasa de crecimiento promedio superior a la del XXI, por encima del 4%, los años de gloria estuvieron ligados a bonanzas cafeteras, hasta los años ochenta, la continuidad de este cultivo y su posicionamiento en el mundo, cuando todavía éramos el segundo productor y exportador mundial. La historia del café es también la historia de la política macroeconómica, de sus precios e ingresos dependieron las políticas comercial y cambiaria, con impactos en lo fiscal. Aún sigue siendo importante, más de un siglo de cultivo y comercio, para ser hoy el tercer productor mundial, el tercer producto de exportación y el primero agrícola.

El petróleo vivió todo el siglo XX, con altibajos, desde la Concesión de Mares y su transformación en Ecopetrol, se autoabasteció el consumo interno y quedó algo de remanente para exportar, sin embargo, fuimos importadores netos en los años setenta. Los grandes hallazgos, Caño Limón en Arauca, primero, y Cusiana y Cupiagua en el Casanare, después, convirtieron al país en exportador neto y las bonanzas en el mejor y más seguro ingreso fiscal. Las reservas probadas, no obstante, nunca superaron los siete u ocho años, dejando la sensación de tener petróleo, pero… no ser un país petrolero.

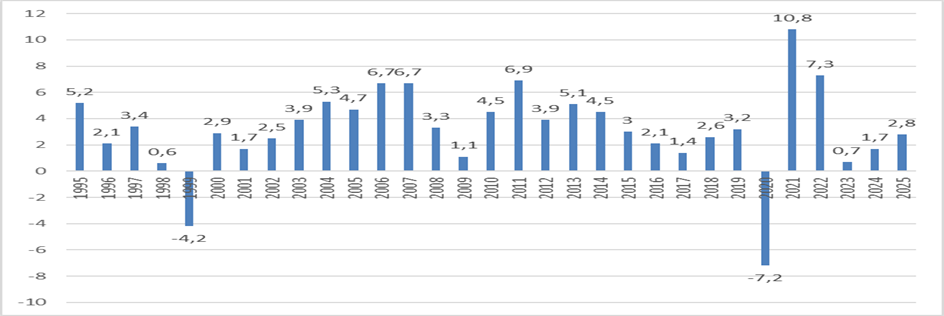

Gráfica 1. Colombia, tasa de crecimiento anual

Fuente: DANE, Producto Interno Bruto

La gráfica presenta los últimos treinta y un años, con promedio de crecimiento del 3.2%, incluyendo un proyectado 2.8% para el 2025. Las dos recesiones interrumpen la continuidad, sin que ello mejore el promedio, al suponer cero para esos dos años, el promedio sube al 3.6%, por debajo del siglo XX. La pandemia generó una situación excepcional, con una recuperación extraordinariamente elevada y el guayabo posterior, del que nos estamos recuperando.

Dejando a un lado la pandemia, los ciclos cortos muestran tres años, 2006, 2007 y 2011, por encima del 6%, todos coinciden con buenos precios del petróleo y bonanza en rentas. Cotizaciones internacionales superiores a los US$100 el barril condujeron a extremar las expectativas del petróleo, metas de producir 1 millón de barriles diarios y otorgamiento de licencias para exploración en 17 millones de hectáreas, con la secreta esperanza de encontrar un tesoro escondido, las migajas de la riqueza del oriente venezolano. Hoy seguimos con los mismos siete años de reservas probadas, localizadas en la frontera con Venezuela, el piedemonte y a lo largo del valle del Magdalena.

La expectativa con el carbón sigue un curso similar, explotarlo mientras el mundo lo demande, sin importar la huella ambiental dejada por la minería a cielo abierto. El carbón, proveniente de las grandes explotaciones en el Cesar y la Guajira, se convirtió en el segundo producto de exportación, con vida administrativa y corporativa propia, que deja importante capacidad de lobby ante las ramas legislativa y judicial, en defensa de sus propias rentas, que terminó negando la no deducibilidad de las regalías. La tendencia a reemplazarlo por otros combustibles, le deja un horizonte limitado de tiempo, y hay que prepararse para eso.

La insistencia en los productos primario exportadores, especialmente en los minero energéticos, dejó tres secuelas en la estructura productiva colombiana, ellas son: i) la desindustrialización, expresada en pérdida de participación en el PIB, bajó del 24%, en los años setenta, al 12% actual, y reducción de la capacidad instalada industrial, transformada en base comercial, auspiciada desde la ANDI, ii) elevada concentración en la oferta exportable, donde petróleo y carbón hacen más del 50%, y iii) altísima concentración en los ingresos fiscales con Ecopetrol, primer contribuyente en impuesto de renta y dividendos, y el IVA de combustibles.

- Estamos superando el guayabo de la pandemia

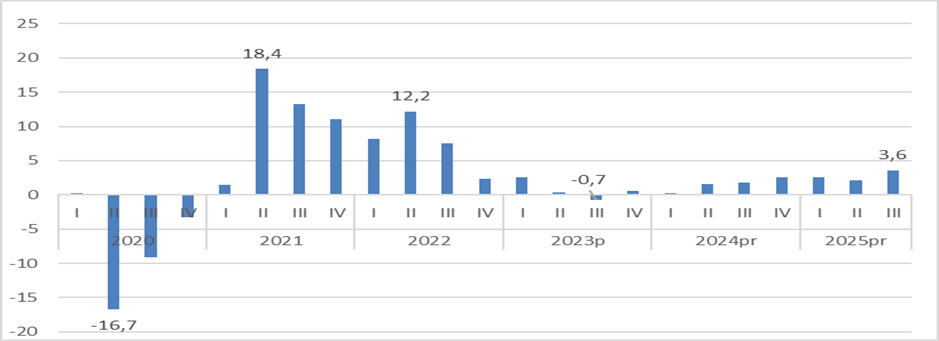

La pandemia del COVID alteró la continuidad del ciclo económico, la parálisis de actividades y el aislamiento provocaron caída drástica del PIB, -7.2 en el año, distribuido en -16.7% para el segundo trimestre, -9.1% para el tercero y -3.3% el cuarto, dejando tres trimestres continuos con tasa negativa, lo que configura la recesión, sin destrucción de capacidad instalada (gráfica 2). La recuperación fue extraordinariamente rápida, con tasas de 10.8% en 2021 y 7.3% en 2022, con crecimientos excepcionales en los segundos trimestres, de 18.4% en 2021 y 12.2% en 2022. El 2023 fue de aterrizaje, como en el resto del planeta, motivo para repensar las fuentes del crecimiento.

Gráfica 2. Colombia, tasa de crecimiento trimestral

Fuente: DANE, Producto Interno Bruto Trimestral.

La rápida recuperación fue el resultado de medidas poco ortodoxas, endeudamiento público, expansión de la demanda, subsidios a la oferta, ruptura de la regla fiscal, pérdida del grado de inversión, congelamiento de precios, etc., aplicada por un gobierno con mentalidad ortodoxa.

Se financió con deuda pública, la que pasó del 48.4% al 60.7% del PIB en un solo año, con recursos internos, del FOME entre otros, y externos, con el FMI, se usó para entregar subsidios en sectores formales y ampliar la cobertura de los condicionados, el objetivo fue expandir la demanda, especialmente de los sectores formales y de mayor capacidad de contratación laboral. Ese endeudamiento se contrató a corto plazo y concentró las necesidades de amortización en pocos años, así como elevó los costos de su financiamiento, al romper la regla fiscal y perder el grado de inversión.

La oferta no reaccionó al mismo ritmo y la inflación volvió a dos dígitos, especialmente en alimentos, mientras el temor al estallido social congeló el precio de los combustibles, dejando otro tipo de deudas, la del Fondo de Estabilización de Precios de los Combustibles FEPC, y problemas a corregir. La inflación llegó a un máximo de 13.34 en marzo del 2023 y la tasa de intervención a 13.25 un mes después, incrementando costos y estrechando el cierre financiero de diversas inversiones.

Recuperar el crecimiento es la prioridad de este gobierno, el aterrizaje del 2023 llevó a un trimestre negativo, el tercero, a una tasa baja de crecimiento anual, apenas del 0.7%, la que poco a poco ha venido recuperándose, con 1.7% en 2024, y un potencial 2.8% final en el 2025, proyectándose superar el 3% en 2026. La política de reactivación va dirigida a recuperar sectores clásicos de la industria, volver a pensar en la metalmecánica con energías renovables, inteligencia artificial y máquinas inteligentes, avanzar en reforma agraria con proyectos diversos y diversificar la oferta exportable.

- Crecer más allá del petróleo

Los resultados al tercer trimestre de este año, con un crecimiento del 3.6%, reflejan un proceso diversificado y sin apoyo del sector minero energético. De hecho, hay dos sectores con tasa negativa, explotación de minas y canteras, con -5.7%, explicado por el retroceso en minerales metalíferos (-18.2%) y carbón (-5.6%), mientras la construcción, con un consolidado de -1.5%, revela comportamiento divergente entre edificaciones, con negativo de -8.3%, y obras civiles, con positivo de 13.1%, resultado del esfuerzo por avanzar en obras financiadas con vigencias futuras y nuevos proyectos regionales, que desconcentren esta actividad.

Los servicios más representativos, educación y seguridad social, actividades artísticas, comercio, café, ganadería y silvicultura en lo agropecuario y las industrias de textil-confecciones y muebles, lideran el crecimiento. Por subsectores hay que rescatar el comportamiento de obras civiles, que tiene la mayor tasa de crecimiento, sin discusión, del 13.1%, superando al café, 9.8%, la ganadería, 7.9%, y las inversiones en educación, 11%.

El sector denominado de Administración pública y defensa, que incluye educación y seguridad social obligatoria, creció al 8% y no es burocracia, son las inversiones en educación, subsector que crece al 11%, y la seguridad social en salud y pensiones, con 9.1%. Reiterando a la GEIH, que revela crecimiento del empleo y reducción del desempleo y la informalidad, esto último porque aumentaron los cotizantes en salud contributiva, en 10 puntos hasta el 47.5% de la población ocupada, y en pensiones, en 14 puntos hasta el 44% de los ocupados.

Siguen en orden los sectores de: i) actividades artísticas, con 5.7%, liderado por el subsector de entretenimiento y recreación, con 6.3%, ii) comercio, con 5.6%, liderado por el subsector de comercio al por mayor y detal, con 8.4%, iii) actividades financieras, con 4.3%, iv) industria manufacturera, con 4.1%, mientras v) el sector agropecuario quedó con 2.4%.

La diversificación se encuentra en los buenos resultados de varios subsectores de la industria manufacturera y el agropecuario. En la industria, la recuperación de la cadena textil-confecciones, con 9.4%, la misma sobre la cual hay polémica por la reducción del arancel a la hilatura, en la perspectiva de reducir costos del resto de la cadena y fortalecer su potencial exportador. La fabricación de muebles le sigue, con el 9.2%, permanece la refinación de combustibles, gasolina y diésel, con 5.2%, mientras la transformación de alimentos obtiene 4.1%.

En lo agropecuario se tiene reducción en los cultivos, -1.3%. después de tres años de recuperación y continuidad en la política de entrega de predios a comunidades. Se resalta los buenos resultados de otros cuatro subsectores, pesca y acuicultura, con 16.4%, café con 9.8%, silvicultura con 9.4% y ganadería con 7.9%. Por los resultados del año corrido, +1.6%, se prevé estabilización de la producción agrícola diferente al café.

Ricardo Bonilla González, Ex ministro de Hacienda

Foto tomada de: La Silla Vacía

Deja un comentario