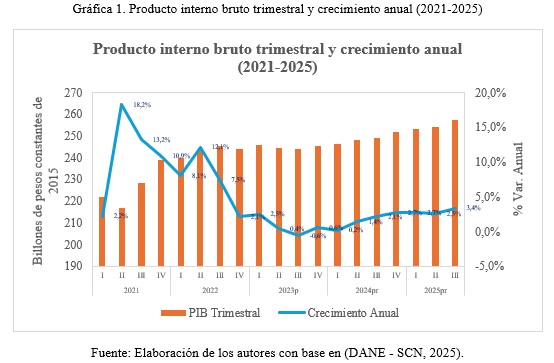

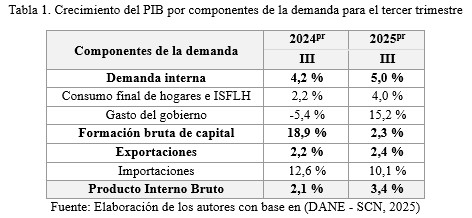

La economía colombiana durante el tercer trimestre de 2025 registró un crecimiento del Producto Interno Bruto del 3,4 % con respecto al mismo período de 2024 y, en línea con lo presentado al cierre del año anterior, sigue consolidando una lenta, pero firme recuperación dentro de la estabilidad macroeconómica que siempre ha caracterizado al país (Gráfica 1). Por el lado de la demanda, la consolidación de la recuperación de la economía se explica por la expansión del consumo de los hogares (4,0 %), cuyo peso sigue siendo de alrededor de ¾ parte del PIB (76,7 %), así como por la formación bruta de capital (2,3 %), cuyo aporte fue del 18 % del total del producto (Tabla 1). Se constituyen entonces dos fuentes nuevas de crecimiento, esto es el consumo y la inversión, reflejando un comportamiento sólido hacia los períodos siguientes.

Gráfica 1. Producto interno bruto trimestral y crecimiento anual (2021-2025)

Fuente: Elaboración de los autores con base en (DANE – SCN, 2025).

Por su parte, el gasto de consumo del gobierno creció 15,2 %, mayor a lo registrado el año anterior (-5,4 %), cuya participación dentro del PIB fue del 16,8 % del total, compensando el desequilibrio comercial. Por su parte, las exportaciones aumentaron el 2,4 % anual, aunque escaso el crecimiento, va en línea con el incremento del año anterior (2,2 %). En contraste, las importaciones se expandieron en 10,1 %, tal como se presentó en el último año, consolidando un mayor deterioro de la balanza comercial (Tabla 1), el cual pasó de 26 billones a 31 billones de pesos constantes en el último año. En realidad, se trata de un fenómeno desde la implementación de la apertura, que con evidencia empírica es demostrable que fue mas un proceso de impulso a las importaciones que a las exportaciones.

Tabla 1. Crecimiento del PIB por componentes de la demanda para el tercer trimestre

Fuente: Elaboración de los autores con base en (DANE – SCN, 2025)

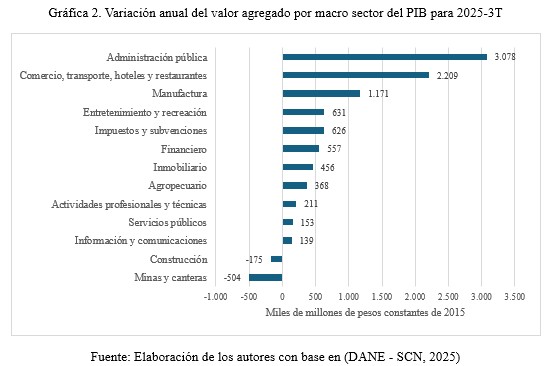

Por el lado de la oferta, el crecimiento de la economía en el tercer trimestre de 2025 se explica por la expansión de 3 macro sectores (Gráfica 2), en su orden:

- La administración pública, defensa, seguridad social, servicios sociales y educación aumentó en 7,9 %, equivalente a 3,1 billones de pesos constantes de más.

- El sector comercio, transporte, hoteles y restaurantes creció en 5,2 % anual, es decir, 2,2 billones de pesos constantes más en el 3T-2025 en contraste con el mismo período de 2024.

- Las industrias manufactureras aportaron 1,2 billones de pesos más al PIB, con una variación anual del 4,3 %.

Las cifras de crecimiento no fueron las mejores para la explotación de minas y canteras y la construcción, los cuales presentaron un decrecimiento del 5,6 % y 1,6 %, respectivamente. Esta caída se compensa con el crecimiento del sector de entretenimiento y recreación, así como del sector financiero, las actividades inmobiliarias y el agropecuario, cuya aceleración fue del 5,7 %, 4,3 %, 2,1 % y 2,3 %, en su orden, cuyo aporte fue alrededor de 2 billones de pesos constantes (Gráfica 2).

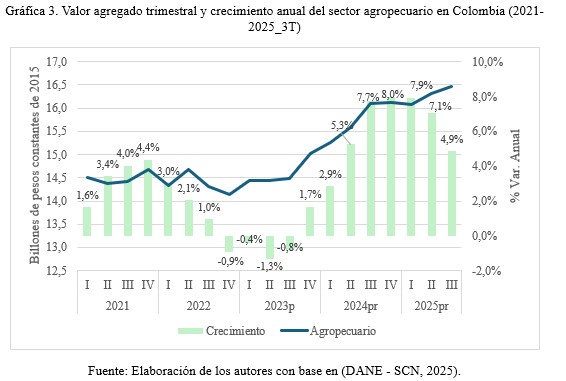

Sector agropecuario, sigue creciendo, aunque con menor velocidad

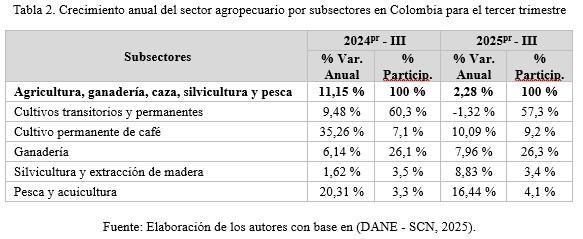

En el caso del sector agropecuario, para el tercer trimestre de este año se presenta una ralentización en el crecimiento, dado que su expansión del 2,3 % fue menor a los últimos 7 trimestres, aunque superior al más bajo de los últimos años (1,3 % en 2022-3T). Ahora, si se analiza el crecimiento anualizado (últimos 12 meses), el sector agropecuario sigue creciendo muy por encima del PIB Total (4,9 % vs 2,8 %), tal como se refleja la Gráfica 3.

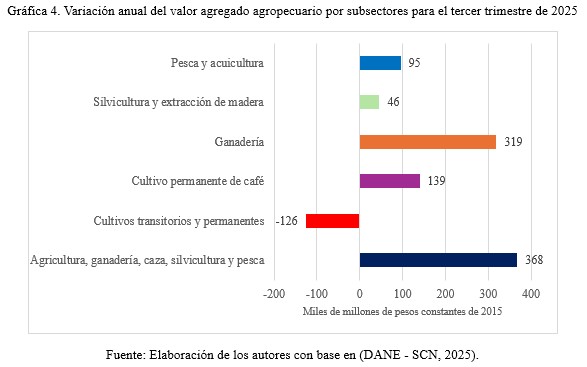

Comparando el primer trimestre de 2025 con el mismo período del año anterior (Tabla 2), el crecimiento del 2,28 % es equivalente a 368 mil millones de pesos constantes del año base adicionales (Gráfica 4).

Para cada uno de los subsectores de la rama económica Agricultura, ganadería, caza, silvicultura y pesca, el mayor peso sigue siendo de los cultivos transitorios y permanentes (agrícola) con alrededor del 60 % del valor agregado bruto, seguido de la ganadería con niveles superiores al 25 %.

En el caso de los cultivos agrícolas transitorios y permanentes, el crecimiento fue negativo y equivalente al 1,32 % anual (126 mil millones de pesos constantes menos), lo cual fue compensado por la ganadería y el cultivo permanente de café, los cuales crecieron con respecto al mismo período de 2024 en 7,96 % (319 mil millones más) y 10,09 % (139 mil millones más).

De acuerdo con los resultados preliminares de la UPRA, al cierre del primer semestre de 2025, las áreas sembradas de cultivos transitorios cayeron 1,4 %, principalmente por el retroceso de las hortalizas (-2,7 %), el frijol (-5,3 %), la yuca (-0,6 %) y el maíz (-0,6 %), mientras que el arroz, la papa, la arveja y el ñame muestran expansión.

Para el segundo semestre de 2025, la UPRA indica que las expectativas de crecimiento son negativas para el cultivo de arroz, principalmente en la Costa y los Llanos, dada la problemática de sobre oferta en los primeros semestres, que deprimen los precios al productor. Asimismo, se esperan caídas en las áreas sembradas de algodón, cebolla bulbo, frijol, maíz y yuca por la rotación de cultivos con el arroz, los precios desfavorables y el clima (mayores precipitaciones y humedad).

Específicamente en el tercer trimestre de 2025, la coyuntura del primer semestre del año del sector arrocero afectó la generación de valor agregado, no sólo por el retroceso de los precios al productor, los cuales se mantienen bajos, a pesar de la intervención del mercado regulado por parte del Ministerio de Agricultura (precios mínimos), así como la moderación y quizás caída del área sembrada durante el segundo semestre de 2025 en las zonas de los llanos y la costa.

En los cultivos permanentes, los reportes gremiales indican que para la caña de azúcar molida por los ingenios entre enero y agosto aumentó en un 10 %, en un escenario de caída de los precios internacionales (Asocaña), mientras que para el cultivo de palma de aceite la expansión en los primeros 9 meses del año fue del 11,1 % (Fedepalma), aunque los precios de los futuros en Asia han retrocedido en el último mes (Investing).

Para la pesca y acuicultura y la silvicultura y extracción de madera, el valor adicional fue de 95 mil millones y 46 mil millones de pesos constantes, es decir, una variación anual del 8,83 % y 16,44 %, respectivamente, consolidando quizás un mayor aporte al sector, como se ha evidenciado durante todo el año 2025. La silvicultura y extracción de madera y la pesca y acuicultura participaron con niveles del 3,44 % y 3,1 % del PIB Agropecuario para el período analizado.

En el caso del cultivo permanente de café, el peso pasó del 7,1 % en el tercer trimestre de 2024 al 9,2 % en el mismo período de 2025, reflejando la bonanza cafetera existente en el último tiempo, como se ha mencionado en otros escritos[1] (Tabla 2, Gráfica 4).

Para el tema de ganadería, Como lo indican los resultados de la Encuesta de Sacrificio de Ganado del DANE, al tercer trimestre de 2025, el sacrificio de ganado vacuno (880.183 cabezas) creció 6,8 % con respecto al mismo trimestre en 2024 al sacrificar 56.195 cabezas más, mientras que los precios mostraron una leve tendencia al alza, según las cifras de Fedegan. De la especie porcina se sacrificaron 1.698.159 cabezas lo que representó un crecimiento de 7,6 %, con respecto al mismo trimestre del año anterior, mientras que los precios solamente en el último mes cayeron 4,6 % en el canal frío. En el caso de la avicultura, las cifras de Fenavi-Fonav muestran una expansión del 9 % entre enero y agosto, así como unos menores precios en los mercados mayoristas. En este sentido, la mayor expansión en volumen se corresponde con unos menores precios, para compensar el nivel de ventas de los empresarios.

Corolario

En síntesis, la economía colombiana transita un escenario de lenta expansión de corto plazo, jalonado por el consumo de los hogares desde la demanda, así como la recuperación de la formación bruta de capital, pero con la preocupación del desequilibrio comercial y la fuerte expansión de las importaciones, tal como lo evidenciamos en un anterior análisis. La estructura industrial colombiana, deteriorada en las últimas décadas en un proceso de desindustrialización, cada vez tiene menos músculo para enfrentar la demanda interna, que debe ser atendida con importaciones, más aún en un escenario de revaluación como el actual.

En los sectores productivos, el crecimiento del tercer trimestre se explica por la expansión del sector comercial, la lenta recuperación de las industrias manufactureras, así como el impulso de la administración pública, la defensa, los aportes a la seguridad social y la educación, para lo cual es necesario recuperar el recaudo tributario, para que los niveles de endeudamiento del sector público sean sostenibles y no se dependa de leyes de financiamiento o promesas de pago mayores en tasa de interés en los mercados internacionales. Asimismo, la ralentización de las actividades de entretenimiento y recreación puede estar relacionado con altos precios o el fin de una “bonanza” manifiesta en el periodo de la postpandemia.

El ritmo de crecimiento del sector agropecuario para 2025 estará en línea con el comportamiento de la economía en general, levemente mayor y tal como se ha evidenciado en los últimos años. La expansión seguirá explicada por la ganadería y el café, mientras que en los principales cultivos permanentes la expansión contrastará con la de los cultivos transitorios, los cuales depende muchos del ciclo de precios y las siembras, pues una menor siembra se explica por una caída en los precios, buscando una recuperación, la cual siempre se presenta mientras el cultivo no esté amenazado por el comercio internacional (caso arroz vs maíz), lo que generará más siembras y nuevamente el ciclo mencionado. Al cierre del 2025, el crecimiento del agro será levemente menor al del año anterior, pero mayor al comportamiento histórico.

El menor aporte del sector agrícola sólo puede estar asociado a la combinación: menores precios, menores áreas sembradas (cereales, tubérculos, hortalizas, frutales), aunque compensado por el café y la ganadería, principalmente. Fenómenos normales en los ciclos de los cultivos transitorios, pero que, aún así, logran mantener las sendas históricas de crecimiento del sector agropecuario y con él la producción de alimentos del país. En definitiva se tendrá un sector agropecuario con cifras positivas, superiores al promedio de la economía, consolidándose como uno de los mayores aportes a la economía nacional, aunque dependiente de los precios internacionales de los productos exportables (café, flores, banano, cacao) y navegando en las aguas acostumbradas de los mercados locales: precios bajos llevan a menores siembras, las cuales ayudan a recuperar los precios y a recuperar los cultivos, ciclos de 2 o 3 años, característicos para los cultivos transitorios.

Bibliografía

DANE – SCN. (2025). Sistema de Cuentas Nacionales Trimestrales. Obtenido de Departamento Administrativo Nacional de Estadística: https://www.dane.gov.co/index.php/estadisticas-por-tema/cuentas-nacionales/cuentas-nacionales-trimestrales/pib-informacion-tecnica

Rendón-Acevedo, J. A., & Pulido-Castrillón, Á. A. (2025). Bonanza cafetera: Recuperación y oportunidades para un sector perviviente de la economía nacional. Obtenido de Corporación Sur: https://www.sur.org.co/bonanza-cafetera-recuperacion-y-oportunidades-para-un-sector-perviviente-de-la-economia-nacional/

_________________

[1] Para más información, ver Pulido & Rendón (2025). “Bonanza cafetera: Recuperación y oportunidades para un sector perviviente de la economía nacional”. Corporación Sur. Disponible en: https://www.sur.org.co/bonanza-cafetera-recuperacion-y-oportunidades-para-un-sector-perviviente-de-la-economia-nacional/#

Álvaro Andrés Pulido Castrillón, Profesor del Programa de Economía e Investigador del Grupo de Estudios Sociales, Financieros e Internacionales (ESFI) de la Facultad de Economía, Empresa y Desarrollo Sostenible de la Universidad de La Salle, así mismo, es investigador del Observatorio Rural (OR-CEIR). Consultor de la Dirección de Uso Eficiente del Suelo y Adecuación de Tierras de la Unidad de Planificación Rural Agropecuaria (UPRA).

Jaime Alberto Rendón Acevedo, Director del Centro de Estudios e Investigaciones Rurales (CEIR), Observatorio Rural (OR-CEIR), Universidad de La Salle.

Nota: Las opiniones son personales y no comprometen las directrices institucionales que representan los autores.

Foto tomada de: Hacemos Memoria

Deja un comentario