El debate sobre descentralización se acentuó en Colombia y hay dos iniciativas en curso: i) la aprobada reforma en Acto Legislativo, y ii) la solicitud de Referendo radicada por diversos congresistas y liderada por el Gobernador de Antioquia. En la primera, se busca llegar al 39.5% de los ICN, mientras la segunda plantea una especie de federalismo fiscal donde cada departamento ejecuta el impuesto de renta y patrimonio que allí se recaude.

¿Qué tipo de descentralización necesita Colombia y como se financia? Veamos eso en cuatro secciones, la primera, lo aprobado en la Constitución Nacional de 1991 y sus dos modificaciones, de 2002 y 2007, la segunda, el flujo de los recursos, la tercera, lo que representan las dos propuestas en curso, y la cuarta, las competencias actualizadas para cada una de esas dos opciones.

1. ¿Que se aprobó en la Constitución Nacional y sus reformas vigentes?

La Constitución de 1991 ratificó a Colombia como un país centralista con programa de descentralización, a diferencia de los episodios federalistas del siglo XIX. Los artículos 356 y 357 sentaron las bases para garantizar su permanencia, con lo que ya existía del Situado Fiscal, para departamentos y distritos especiales, y el sistema municipal de participaciones, lo cual fue reglamentado mediante la Ley 60 de 1993, ligado al comportamiento de los ICN, dejando para ese momento una proporción del 46.5% de ellos. Ese tope era el objetivo inicial de los promotores del Acto Legislativo aprobado en 2024.

La recesión de 1998 – 1999 y su impacto en las finanzas públicas hicieron inviable mantener la senda de esas transferencias y el Acto Legislativo 01 de 2001 introdujo la primera reforma, unificando y creando el actual Sistema General de Participaciones SGP. La Ley 715 de 2001 reglamento esos cambios, desligando esas transferencias de los ICN y ajustando su crecimiento a la inflación y a la dinámica de la economía. También hizo ajustes en el proceso de distribución, priorizando sectores objetivo sobre regiones, 96% para salud, educación y propósito general, y 4% para asignaciones especiales.

La temporalidad de la Ley 715/01 obligó a segunda reforma, con el Acto Legislativo 04 del 2007, reglamentado en la Ley 1176 del mismo año. Allí se reafirmó que el SGP seguía desvinculado de los ICN y su crecimiento dependía de la inflación y la dinámica de la economía, incluyendo nuevos objetos de gasto que no hacen base presupuestal para el futuro. Se hicieron nuevos ajustes en las reglas de distribución, desagregando agua potable del propósito general. Se proyecto hasta el 2016 con inflación y crecimiento, sin embargo, abrió la puerta al regreso de los ICN, a partir del 2017, dejando el incremento anual del SGP en función de la variación porcentual de los ICN de los últimos cuatro años. Esta es la razón del nuevo Acto Legislativo.

¿Qué incluyo? Con la Ley 60/93 se priorizaron educación y salud, sin embargo, dependían de distribución de recursos por regiones y se otorgaba en función de la población atendida y por atender, lo único claro era el alcance de la educación obligatoria (art. 67 CN) de diez años, entre los cinco y quince años de edad y los niveles educativos de un año preescolar, cinco de primaria y cuatro de secundaria básica, mientras en salud había referencias a salud pública y red hospitalaria publica, mientras entraba en vigencia la Ley 100/93 con el régimen subsidiado. En los municipios se incluyó agua potable y saneamiento básico, cultura y libre inversión.

Las leyes 715/01 y 1176/07 introdujeron algunos ajustes en materia de compromisos sectoriales. Además del mecanismo de incremento de recursos, la segunda modificación principal fue la de reorientar su distribución hacia los sectores, para de allí dirigirlos a las regiones, al contrario de lo que hacia la Ley 60/93. En educación se mantuvo la meta obligatoria de diez años, inherente a la cobertura del sistema, no obstante, hay enunciados que introducen marginalmente la educación inicial y la media, sin mayor claridad sobre su permanencia, y se identifican algunas fallas de calidad. En salud persiste la financiación de la salud pública y la red hospitalaria, introduciendo de manera decidida el aseguramiento del régimen subsidiado y el tránsito de los subsidios de oferta a demanda. En 2007 se separa agua potable y saneamiento básico del propósito general.

La discusión sobre competencias se concentró en identificar responsabilidades y funciones en cada uno de los tres niveles de gobierno, Nación, Departamentos y Municipios. De manera específica, para el SGP, la distribución de competencias funcionales deja a la Nación como responsable de captar y distribuir recursos, tributarios y no tributarios, incluidos en los ICN, formular políticas de desarrollo, regular la prestación de servicios, prestar asistencia técnica y administrativa y supervisar y vigilar el cumplimiento de las normas (Bonet, pág. 49). A los departamentos les corresponde coordinar redes de prestación de servicios departamentales, monitorear y evaluar planes de acción de los municipios a cargo, coordinar e intermediar relaciones de municipios con Nación y formular, promover y ejecutar políticas y proyectos sectoriales. A los municipios, nivel donde se localiza la población, les corresponde administrar y ejecutar los recursos asignados, prestar los servicios a cargo y suministrar la información a las autoridades departamentales y nacionales.

2. El flujo de los recursos destinados al SGP.

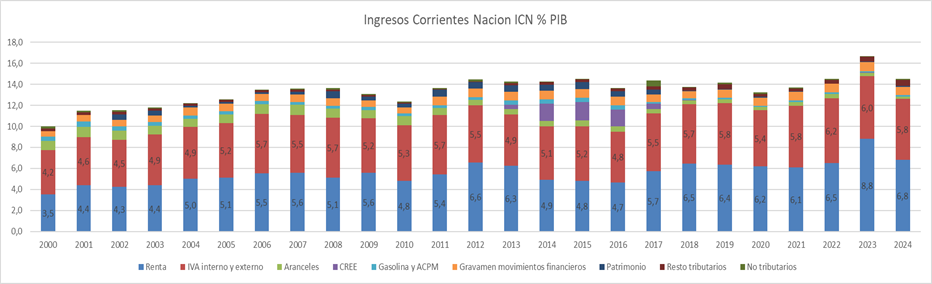

Directa o indirectamente, la fuente de recursos destinados a financiar el SGP son los ICN, ingresos tributarios y no tributarios recaudados por la Nación (grafica 1). En lo corrido de este siglo, los ICN han evolucionado desde el 10% del PIB del año 2000 hasta el 14.5% del PIB de 2024, en ambos casos impuestos efectivamente recaudados en la respectiva vigencia. Con la Ley 60/93, los antiguos situado fiscal y participaciones municipales crecieron acordes con la evolución de los ICN, lo que se consideró insostenible luego de la recesión de finales de siglo. Con las leyes 715/01 y 1176/07, el nuevo SGP solo creció ajustado a la inflación y algunos puntos del crecimiento económico, por tanto, lo hizo por debajo de los ICN, sin embargo, después de 2017 volvió a sujetarse a estos y convirtió al SGP en el rubro más inflexible del Presupuesto General de la Nación PGN, por esa razón, el PGN del 2025 creció al 4%, los gastos de funcionamiento al 6% y el SGP al 16% respecto al año anterior.

Grafica 1. Colombia, ICN 2000 – 2024 (% PIB)

Fuente: DGPM del Ministerio de Hacienda y Crédito Público

La evolución de los ICN se origina en la serie de reformas tributarias que se han aprobado en el último cuarto de siglo, las dos últimas en los años 2021 y 2022 con énfasis en el impuesto de renta, que paso de ser el 3.5% del PIB en el 2000 a llegar al 6.8% del PIB del 2024, esto a pesar del fuerte retroceso respecto a lo recaudado en 2023, donde había llegado al 8.8% del PIB, por efecto de diversas medidas que adelantaron el recaudo del 2024. El incremento efectivo de los ICN, 4.5 puntos del PIB entre 2000 y 2024, se explica por el impuesto de renta, en 3.3 puntos, y el IVA, en 1.6 puntos, producto del ajuste de tarifas al 19%, mientras aranceles se reduce, en -0.7, y la dispersión de impuestos menores contribuye marginalmente.

El debate sobre la presión tributaria en Colombia y el financiamiento de las regiones sigue vigente y requiere de medidas estructurales para fortalecer la descentralización. Al año 2024, la Nación recaudo el 14.5% del PIB, concentrado en renta e IVA, mientras los departamentos no llegan al 1% del PIB, con un paquete de 15 impuestos, y los municipios recaudan el 2.5%, con otro paquete de 16 impuestos, donde predial e ICA superan el 70%. En Colombia tenemos un listado de más de 40 impuestos entre los tres niveles de gobierno y, con todos ellos, solamente se recauda el 18% del PIB, mientras los países de la OCDE, club al que pertenece Colombia, recaudan mínimo el 24% del PIB con una lista menor de impuestos. Las regiones, dado su bajo nivel de recaudo propio, dependen de las transferencias del gobierno central nacional, las del SGP terminan siendo la fuente principal de financiamiento de la mayoría de los municipios y departamentos del país.

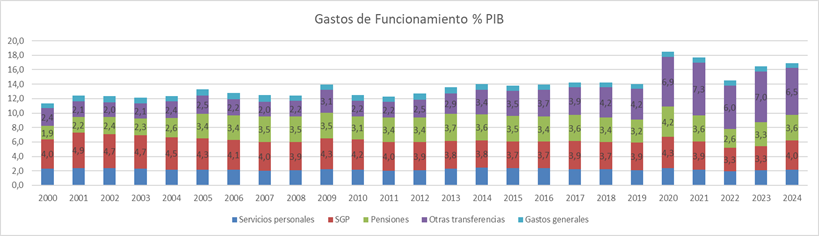

¿En qué se usan los ICN? El principal destino de los ICN es financiar los gastos de funcionamiento del Gobierno Nacional Central GNC (graficas 2 y 3), los que se pueden clasificar en cinco grandes grupos de gasto, de mayor a menor y tomando como base el del 2024:

1. Otras transferencias, todas aquellas comprometidas con un acto legal y destinadas a cubrir programas no incluidos en el SGP, tales como: a) cubrir el déficit del FEPC, b) aseguramiento en salud, que involucra parte del subsidiado y los aportes al contributivo, asignado al presupuesto después del 2012, Ley 1607, c) instituciones de educación superior, d) Fondo del Magisterio, e) las condicionadas, etc. que, en conjunto, representaron el 6.5% del PIB y el 45% de los ICN del año 2024, frente a solamente el 2.4% y el 24% en PIB e ICN, respectivamente, del año 2000. Esta es la fuente principal de la inflexibilidad del gasto público.

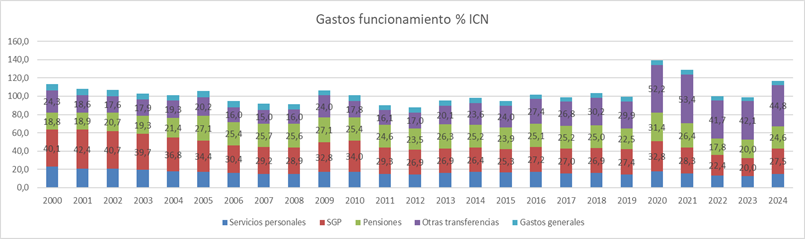

2. El Sistema General de Participaciones SGP, las transferencias comprometidas en programas de educación (56.16%), salud (23.52%), agua potable (5.18%), propósito general (11.14%), Fonpet (2.9%), Indígenas (0.52%), PAE (0.,50%) y poblaciones ribereñas (0.08%), que eran el 4% del PIB y 40% de los ICN del año 2000, terminaron siendo el 4% del PIB y 26% de los ICN del 2024, es decir, se mantuvo relativamente estable frente al PIB, con un promedio anual del 4% en el cuarto de siglo, mientras se reduce proporcionalmente frente a los ICN con un promedio anual del 30.6% para los 25 años, consecuencia de haberse desligado.

Grafica 2. Colombia, gastos de funcionamiento GNC (% PIB)

Fuente: DGPM del Ministerio de Hacienda y Crédito Público

3. Pensiones, empezó en el 1.9% del PIB y 18.8% de los ICN al comenzar el siglo XXI, en 2024 llegó a 3.6% del PIB y 24.6% de los ICN, creció su participación en ambos indicadores. Representa el pago de mesadas pensionales en los regímenes especiales, funcionarios públicos agrupados en el FOPEP y FONPET, exceptuados, FFMM en CREMIL, Policía en CASUR y maestros en FOMAG, y el déficit del de Prima Media, Colpensiones en competencia con Fondos de Capitalización.

Grafica 3. Colombia, gastos de funcionamiento GNC (% ICN)

Fuente: DGPM del Ministerio de Hacienda y Crédito Público

4. Servicios personales, es el tamaño de la planta publica de personal y las apropiaciones de presupuesto para cubrirla, entendiendo que todo el personal es formal y perfectamente remunerado, pasó de ser el 2.3% del PIB y 23.2% de los ICN del año 2000 al 2.2% y 15.1% del PIB e ICN, respectivamente, en el 2024. El gran interrogante es si esa planta de personal se puede recortar, dado que el 45% del rubro de gasto se concentra en defensa y seguridad, es decir, FFMM y Policía, el 31% es rama judicial, incluyendo Fiscalía y entes de control, quedando el 24% restante en la rama ejecutiva del poder público. Los concursos tienden a transformar OPS en empleos de carrera.

5. Gastos generales, que no es otra cosa que la adquisición de bienes y servicios, la cual se ha mantenido estable en el tiempo, con 07% en el PIB de los años 2000 y 2024, y del 6.8% al 4.7% de los ICN de los mismos años.

Cualquiera que sea la decisión sobre la descentralización y la fuente de financiamiento del SGP, entra en abierta colisión con una distribución ya inflexible de los gastos de funcionamiento del GCN. Aún más, si los ICN se mantienen en ese nivel, quedan otros tres problemas por resolver: i) el pago de la deuda financiera, que no se puede seguir haciendo a punta de “roll over” porque los intereses son la fuente de crecimiento de la misma, pasaron de 3.3% del PIB en 2000 al 3.8% en 2024, así los gobiernos no se quieran endeudar más, ii) la deuda no financiera, que son los déficits acumulados en distintos tipos de servicios, el Fondo de Estabilización de Precios de Combustibles FEPC, la insolvencia de las EPS de Salud con el déficit de las reservas técnicas, la inconsistencia de la UPC y los Presupuestos Máximos, el retraso en los ajustes para la educación superior, los subsidios de energía y el pasivo con las víctimas, y iii) el papel de las vigencias futuras, que son otra forma de deuda, con la infraestructura, que reduce la posibilidad de iniciar nuevos proyectos.

2. ¿El Acto Legislativo y el Referendo, que proponen?

Cómo profundizar la descentralización y volver al espíritu de la Constitución Nacional de 1991 es el debate de fondo. La insatisfacción con los montos transferidos en el SGP y su destinación especifica es la base de los dos proyectos en curso: i) el Acto Legislativo 018 en Senado y 437 de Cámara, y ii) el recién radicado proyecto de Referendo por la Autonomía Fiscal, ¿qué hay detrás de ambos?

El Acto Legislativo ya hizo tramite en el Congreso, con ocho debates, y fue aprobado, dejando pendiente la presentación de un Proyecto de Ley de Competencias que reglamente lo relacionado con el artículo 356 de la CN. Lo aprobado significa mantener el SGP ligado al comportamiento de los ICN, partiendo de la situación actual, el promedio de la variación porcentual en los últimos cuatro años, a un proceso paulatino de incremento que iniciará en el 2027, con un horizonte de 12 años, para llegar al 39.5% de los ICN, en el 2039, que equivaldría, aproximadamente, al 6.1% del PIB de hoy, es decir 2.1 puntos adicionales a lo que actualmente se destina al SGP.

El para que, está en función de la proyectada Ley de Competencias, no obstante, el Acto Legislativo recoge la misma destinación especifica que tenemos desde la Ley 60/93, es decir, educación, salud, propósito general, agua potable, indígenas, alimentación escolar, poblaciones ribereñas y Fonpet. La proyectada Ley de Competencias tiene doble objetivo: i) evaluar los alcances de cada uno de los sectores comprometidos para aproximarlos a las necesidades futuras, y ii) examinar la viabilidad de incorporar nuevos sectores, tales como infraestructura y energías renovables. En lo aprobado en plenaria de Cámara, octavo debate, artículo primero, parágrafos 2 y 3, hay directrices para ampliar el radio de acción en educación, la mejora en la gestión y promoción de proyectos subregionales y asociativos.

El referendo por la Autonomía Fiscal completó su etapa de recolección de firmas e ingresó a debate en el Congreso, Proyecto de Ley 412 de 2025 Senado, es una especie de federalismo fiscal donde se redistribuyen los principales impuestos nacionales y las competencias de las regiones. Con la consigna de que “lo que se genere en las regiones se ejecute en las regiones”, los promotores del referendo proponen que el recaudo de los impuestos de renta y patrimonio sea de los departamentos y no del GCN y, que cada departamento tenga la autonomía para decidir tarifas y destino del gasto, a cambio dejan las regalías a la Nación, esto significa que los departamentos recibirían 7.5% del PIB, lo que hoy recaudan estos impuestos, y el SGP desaparece, por lo tanto tampoco habría destinación especifica en educación y salud.

Las competencias, en este caso cambiarían drásticamente, dado que los promotores están pensando más en infraestructura, tema recurrente cuando se acusa al GCN de centralista y que no está incluido en el SGP. A diferencia de regímenes federales de otros países, donde la Nación recauda renta y los Estados el impuesto de ventas, si llegare a aprobarse esta iniciativa, el gobierno nacional colombiano recaudaría IVA y Aduanas más impuestos menores, mientras los departamentos asumirían renta y patrimonio. Simultáneamente tendrían que redefinirse las competencias del gobierno nacional y asegurar el financiamiento de seguridad y justicia, lo que hoy constituye el 76% de la nómina pública. La educación y salud, que hoy tiene recursos en el SGP y adicionales en PGN, casos educación superior y antiguo aporte patronal del régimen contributivo, tendrían que reestructurarse, así como la educación técnica del Sena y el cuidado de la primera infancia en el ICBF, que son parte de las otras transferencias inflexibles del PGN.

4. El nuevo modelo de descentralización y sus competencias

En principio, el Acto Legislativo aprobado no modifica las proporciones de reparto sectorial, que vienen desde las leyes 715/01 y la 1176/07, y abre las puertas para debatir los alcances de la descentralización en cada uno de los sectores involucrados, especialmente en educación, salud, agua potable y propósito general. El texto aprobado en último debate avanza sobre niveles educativos y deja el resto a la discusión de la proyectada Ley de Competencias. El debate no es sobre funciones de los niveles de gobierno, sino sobre lo que debe incluir sectorialmente, dado que todos estos servicios se ejecutan de manera efectiva en el territorio municipal y regional.

En materia de educación, es claro que debe superarse la meta restrictiva de diez años de educación obligatoria, articulo 67 de la CN, e incluir preescolar, educación media y superior, así quedó previsto en el parágrafo 2 del artículo primero. Dados los cambios demográficos, la reducción de tasas de natalidad y la profunda necesidad de movilidad social, las nuevas generaciones requieren superar los dieciséis años de educación obligatoria de otros países, hacerlo en condiciones de jornada única, manejo adecuado de la edad y con acceso a las más avanzadas tecnologías del conocimiento. Cobertura y calidad que permita superar el retraso internacional.

En salud, doble debate, complejidad de la atención y recursos asignados. Hoy el SGP cubre salud pública y aseguramiento del subsidiado, sin embargo, la infraestructura del territorio profundo es la más descuidada y requiere remisiones a ciudades intermedias y grandes, por tanto, la prevención es limitada. Con que infraestructura y a qué nivel de complejidad se debe atender en los municipios de categorías 4, 5 y 6 es el debate de fondo, hasta donde llegar con políticas preventivas y como garantizar tratamientos complejos. En materia de recursos, hoy el SGP tiene asignada, aproximadamente, la quinta parte del gasto reportado por ADRES y la cuarta parte de lo que financia el PGN, ¿es suficiente?

El agua potable y saneamiento básico constituye el mayor fracaso de la descentralización, tanto en cobertura como en calidad, en municipios categorías 4, 5 y 6 y algunas ciudades intermedias. Hay duplicidad con el Ministerio de Vivienda y los mecanismos de cofinanciación son engorrosos, agregando a eso la debilidad en la estructuración de los proyectos y los riesgos derivados de las fuentes de captación de agua y la localización de los rellenos sanitarios. Los avances en reciclaje y compostaje son retóricos.

Los recursos destinados a propósito general son los que generan la mayor expectativa de alcaldes y gobernadores, dado que aspiran a ampliar la gama de proyectos a financiar, incluyendo infraestructura local y regional. En este tema coinciden los promotores del Acto Legislativo y los del Referendo, ambos quieren mayor discrecionalidad en el uso de esos recursos y no depender del GCN. El debate mayor de la proyectada Ley de Competencias y el Referendo por la Autonomía Fiscal será el financiamiento de la infraestructura.

Bibliografía:

Bonet, Jaime, Pérez, Gerson Javier y Ayala, Jhorland, “Contexto histórico y evolución del SGP en Colombia”, Banco de la República, Documentos de trabajo sobre Economía Regional, Numero 205, julio 2014, Cartagena.

Congreso de la República de Colombia, Senado de la República, Proyecto de Ley 412 de 2025 “por medio del cual se convoca a un referendo constitucional de iniciativa popular”, mayo 2025.

Congreso de la República de Colombia, secretaria general Cámara de Representantes, Acto Legislativo 437 de 2024, 018 Senado, texto definitivo aprobado octavo debate “por el cual se fortalece la autonomía de los departamentos, distritos y municipios”, diciembre 2024 [email protected] .

Ministerio de Hacienda y Crédito Público MHCP, Dirección General de Política Macro DGPM, “Balance Fiscal Gobierno Nacional Central 1994 – 2024”, Bogotá, mayo 2025.

Anexo: Revista Sur 423 Ricardo Bonilla

Ricardo Bonilla González, Ex ministro de Hacienda

Foto tomada de: Valor&Negocios

Un muy interesante, útil y oportuno comentario para la elaboración de la ley de competencias, en proceso de elaboración en el gobierno nacional.