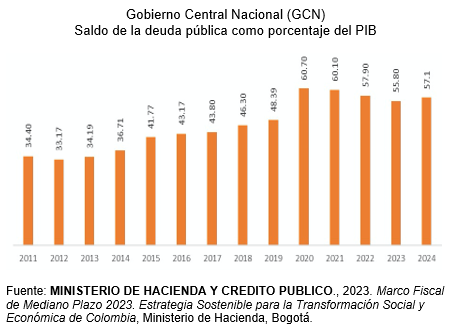

La pregunta es relevante porque en el 2025 la situación fiscal será alarmante. La incidencia fiscal de la pandemia no se ha terminado. Por el contrario, se ha hecho especialmente notoria en el 2024 y el 2025. En el terreno fiscal, la pandemia no ha muerto.

Por tanto, es pertinente afirmar que el país está viviendo una pandemia fiscal, que se agudizará en el 2025, cuando el servicio de la deuda podría llegar a $112,9 billones y la inversión apenas sería de $68,8 billones. Esta diferencia, de $44 billones, no tiene precedentes. En tales circunstancias es imposible que la economía crezca.

Este aumento tan notable de la deuda pública lleva a preguntarse por su sostenibilidad. En la literatura macro se dice que cuando el crecimiento del PIB es superior a la tasa de interés, la deuda se puede pagar y se garantiza la estabilidad financiera.

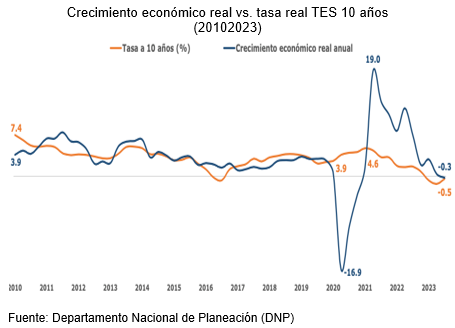

El interés que se paga por la deuda pública está muy marcado por la tasa de referencia definida por el Banco de la República. Es muy alta, de 13,25% año. Esta tasa de interés se conoce como de referencia. La autoridad monetaria ha justificado este nivel tan elevado porque al enfriar la economía, se reduce la demanda y, por esta vía, se bajaría la inflación. Desde esta perspectiva, la reciente caída del PIB anual de -0,3% tiene mucho que ver con las medidas restrictivas del Banco de la República. No obstante estas medidas tan radicales, la inflación continúa siendo alta.

La deuda pública puede ser interna o externa. La primera es con tenedores de títulos nacionales (instituciones o privados). Y la segunda se negocia en el mercado internacional.

La deuda interna está muy marcada por la tasa de interés de referencia. El título de deuda más usual son los TES. Y la deuda externa depende de la tasa de interés del mercado de capital, especialmente la de los bonos del Tesoro de los Estados Unidos. Además, influye la percepción de riesgo que se tenga del país. Si los inversionistas internacionales perciben que la situación económica del país es difícil, aumenta el “spread”, que es la diferencia entre la tasa de interés de los bonos del Tesoro y la tasa a la que se negocian los títulos en el mercado.

En la serie de la gráfica se compara la tasa de interés real de la deuda interna. Es la diferencia entre la tasa nominal y la inflación. El PIB también se mide en términos reales, descontando la inflación.

En la serie de la gráfica se compara la tasa de interés real de la deuda interna. Es la diferencia entre la tasa nominal y la inflación. El PIB también se mide en términos reales, descontando la inflación.

En promedio, el PIB real aumento 3,6% año, y la tasa de interés real 3,2%. Así que la tasa de crecimiento del PIB fue ligeramente superior a la variación anual de la tasa de interés real. Este resultado indica que pese al aumento importante de la deuda pública, ésta todavía es sostenible.

La situación podría modificarse de manera sustantiva en el 2025, y la dinámica comenzaría a ser insostenible. Para evitar que se presente la situación del 2025 es necesario revisar la evolución de la deuda, y comenzar la discusión que lleve a examinar el impacto que ha tenido la normativa de la regla fiscal. Podría afirmarse que los aumentos significativos del saldo de la deuda pública es una expresión del fracaso de la regla fiscal. La absolutización de la regla no puede llevar a un estancamiento de la actividad económica.

Jorge Iván González

Foto tomada de: CMF

Deja un comentario