1. ¿Que sigue en el PGN?

Las decisiones del primer debate deberán ser ratificadas o modificadas en el segundo debate. Dado que la decisión sobre el “monto” fue un acuerdo con el gobierno, se presume que se ratifica y el PGN quedará en $546.9 billones, con una reducción de $10 billones, dejando pendiente de financiar $16.3 billones, que seguirán siendo objeto de debate en Comisiones.

Las decisiones sobre recorte y redistribución de recursos serán objeto de acuerdo con el gobierno, partiendo de lo sugerido en la ponencia alternativa, que sirvió de base para aprobar el “monto”. La ponencia para el segundo debate deberá ser mas asertiva respecto a los dos tipos de ajustes planteados, por lo pronto se estima un recorte de 6 billones en funcionamiento y $4 en inversión, así como la redistribución de $550.000 millones entre varias entidades y sectores del gobierno.

La ponencia alternativa dejó planteado un recorte de $10 billones con enunciados generales, reduciendo los gastos de funcionamiento desde $365.7 billones a $359.3 billones, dejando quieto el servicio de la deuda en $102.4 billones y bajando la inversión, desde $88.7 billones a $84.7 billones.

Ese enunciado general debe concretarse para el segundo debate, por ahora solamente hay expectativas en las que se estima reducciones por $1.5 billones en Defensa, $1.1 billones en Salud, $1 billón en Hacienda, $435.000 millones en la rama judicial, $317.000 millones en Justicia, $279.000 millones en Interior, $202.000 millones en Igualdad, $188.000 millones en Fiscalía, $172.000 millones en Cancillería, $110.000 millones en Registraduría, $45.000 millones en Agricultura, etc. El aval del gobierno es importante para ese acuerdo.

La propuesta de redistribución de recursos, incluida en la ponencia oficial, es contraproducente con lo aprobado, dado que significa recortes mayores en algunos sectores con el objeto de aplicar recursos adicionales en los seleccionados (cuadro). La ponencia oficial, negada en el debate, asumía mantener el “monto” original del presupuesto y, solamente, hacer los ajustes sectoriales allí incluidos, por $550.000 millones.

Dada la situación, reducción del monto y recorte obligado de $10 billones, se dificulta cumplir con los dos tipos de ajuste propuestos, el recorte y la redistribución. Las expectativas de recorte coinciden con los sectores a los que dirigieron la reducción de recursos para redistribuir, Judicial, Defensa, Salud, Hacienda, Interior y Ambiente, mientras tres sectores que recibirían recursos adicionales no se mencionan en el recorte, Deportes, TICs y Comercio. En Agricultura habría un efecto neutro, le quitarían $45.000 y le adicionarían $50.000. La filigrana se conocerá alrededor del 12 al 15 de octubre.

La apuesta del Congreso, al apoyar la ponencia alternativa y recibir el aval del gobierno, es evitar que el PGN salga expedido por Decreto y tener la capacidad de incidir en los recortes y su redistribución, sin embargo, aún es posible un Decreto. Lo avanzado en el primer debate debe ratificarse para el segundo, y la filigrana indica que es necesario identificar recortes por $10.5 billones para cumplir con los dos objetivos de ajuste, redistribuyendo $550.000 en los cuatro sectores priorizados por las Comisiones Económicas. De no lograrlo, seria Decreto, con lo aprobado en el primer debate y priorizado por el gobierno.

2. El PL de Financiamiento se reduce en $10 billones.

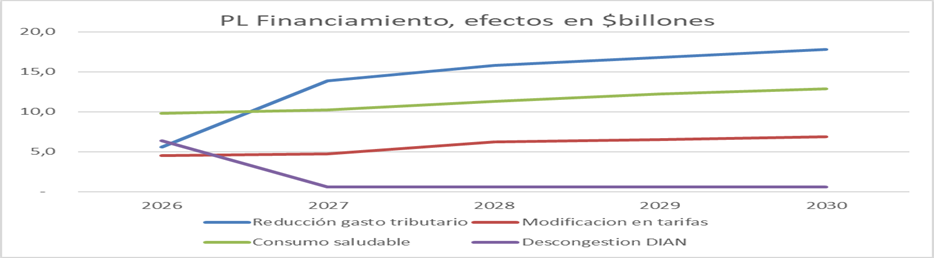

El PL de Financiamiento fue radicado de manera complementaria con el PGN, con el objeto de completar recursos y equilibrar ingresos y gastos, en $556.9 billones. En el proyecto radicado por el gobierno, el PGN estaba financiado por $530.6 billones y quedaba pendiente de financiar $26.3 billones, esa cifra fue la meta original para el 2026, con la aspiración de volver permanente esos ingresos y llevarlos a $38.2 billones en el 2030 (grafica). Con lo aprobado en primer debate, el PGN y las necesidades de financiamiento se reducen en $10 billones, quedando una meta de $16.3 billones, donde se obtendrían?

Los $26.3 billones, 1.4% del PIB, se buscaban combinando cuatro estrategias (grafica): i) reducir el gasto tributario, eliminando o reduciendo exenciones y deducciones, para alcanzar $5.6 billones el primer año y volverlo estrategia permanente, para $17.8 billones en el 2030, ii) ajustes tarifarios en renta, patrimonio, ganancias ocasionales y consumo, para $4.5 billones ahora y $6.9 billones en el 2030, iii) consumo saludable, para $9.8 billones que llegaran a $12.9 billones en el 2030, y iv) mejoras administrativas de la DIAN, para $6.4 billones en corto plazo y solamente $0.6 en adelante.

En el proyecto original, tres de las cuatro estrategias tienen vocación de permanencia y solución a problemas recurrentes de la estructura tributaria: i) gasto tributario, ii) progresividad en tarifas, y iii) desestimulo al consumo no saludable. La cuarta estrategia, en cambio, descongestión de la DIAN, fue formulada como solución de corto plazo e ingresos exclusivos para el 2026. Con una meta menor, el debate en las Comisiones Económicas se va a concentrar en la estrategia de corto plazo y la expectativa de mayor recaudo, que deja una declaración de descuentos en intereses y sanciones, que reduzca la morosidad, hacia allí dirigen su atención, lo demás buscan negarlo.

- Reducir el gasto tributario.

La principal estrategia del PL Financiamiento es la reducción del gasto tributario, diagnosticado en 8.7% del PIB[1] para el año 2021, distribuida en 5.6% por IVA, 1.5% en renta personas naturales y 1.6% en renta personas jurídicas. Se define como la pérdida de ingresos fiscales en la que el Estado incurre y que constituye desviaciones frente al sistema tributario de referencia[2]. La Ley 2277 de 2022 o reforma tributaria, logró reducirla al 8.5% del PIB, bajando la de renta personas jurídicas al 1.3%, sin hacer ajustes en IVA y pasando al 1.6% la de renta personas naturales.

Para el 2026, las acciones relacionadas con reducción del gasto tributario se concentran en IVA: i) juegos de suerte y azar, ii) vehículos híbridos, iii) combustibles fósiles y iv) turismo de no residentes, aspirando a obtener $5.6 billones que, si se aprueba y se vuelve permanente, llegaría a $15.3 billones el 2030, lo que significaría reducir a 4.9%del PIB los beneficios del IVA. La mayor expectativa del gobierno se encuentra en el IVA de combustibles, planteado con incrementos progresivos que permitirían pasar de recaudar $2.6 billones, en 2026, a $8.2 billones en 2030, prácticamente el 54% del ajuste en IVA.

Por el lado de beneficios en renta de personas naturales, el PL plantea tres ajustes, en deducciones por personas dependientes, dividendos y rendimientos financieros, que comenzarían a tributar en 2027, dejando un recaudo potencial de $2.2 billones, hasta $2.7 billones, en 2030. El ajuste más importante, consiste en eliminar la distorsión generada por la interpretación de incluir deducciones por la misma persona dependiente, a nombre de varios contribuyentes, retornándola a la situación clásica de persona dependiente un solo contribuyente, no debería tener obstáculo en el Congreso.

La reducción de $10 billones en el objetivo final del PL Financiamiento, acompañada del mensaje del gobierno de no tocar los combustibles, desmonta el mayor ajuste propuesto en la reducción del gasto tributario, sin cumplir la meta de corto plazo, donde las proyecciones del MHCP dicen que se deja de recaudar $2.6 billones por este concepto. Las Comisiones Económicas quisieran no tocar ninguno de los beneficios existentes en IVA, sobre todo luego del gran lobby desplegado por las casas de apuestas, desde el 2024, y los conflictos de interés que se hicieron visibles. Algo similar sucede con el IVA a vehículos híbridos, sobre lo que existe presiones comerciales, dado que fue un beneficio obtenido en 2022, que se quiere desmontar.

- Incrementar la progresividad tarifaria.

Con el objetivo de reducir la desigualdad, esta estrategia debería ser la línea roja del gobierno y no permitir recorte alguno, garantizando $4.5 billones de recaudo, corto plazo, hasta llegar a los $6.9 billones en 2030. El PL se dirige a modificar tarifas en los ingresos altos de patrimonio, personas naturales y jurídicas.

En patrimonio se encuentra la principal apuesta, para un recaudo adicional de $2.2 billones, se sugiere: i) reducir el umbral de entrada, desde 72.000 UVT a 40.000 UVT, es decir, partiendo de $2.081 millones, con una UVT de $52.040, e incorporando 76.062 nuevos contribuyentes, entre 40.000 y 70.000 UVT, personas naturales, con una tasa marginal del 0.5%, ii) abriendo nuevos umbrales y modificando tarifas, así, a) de 70.000 a 120.000 UVT, 17.231 contribuyentes y tarifa marginal del 1%, b) de 120.000 a 240.000 UVT, 8.422 contribuyentes y tarifa marginal del 2%, y c) de 240.000 a 2.000.000 UVT, 2.956 contribuyentes y tarifa marginal del 3%, y iii) ampliar la tarifa marginal del segmento más alto, más de 2.000.000 UVT, con 66 contribuyentes. El universo de contribuyentes del impuesto de patrimonio llegaría a 105.332 personas naturales, equivalente al 1.7% de los declarantes del impuesto de renta.

La renta de personas jurídicas es la segunda apuesta, para recaudo de $1.3 billones en 2026 y, por continuidad, de $3.2 billones en 2030. Consiste en una combinación de cinco medidas: i) igualar la sobretasa en petróleo y carbón, en reemplazo de la eliminación de la no deducibilidad de regalías, para empresas grandes, con renta gravable superior a 50.000 UVT, aproximadamente $2.490 millones, ii) ampliar la sobretasa a instituciones financieras, de 5pp a 15pp, y volverla permanente, dada la baja tasa efectiva de tributación sectorial, iii) incrementar las tarifas del impuesto al consumo, del 16% al 19%, armonizándolo con la tarifa general del IVA, iv) gravar con impuesto al consumo, tarifa 19%, las entradas a eventos de esparcimiento, cultural y deportivo con precios superiores a $500.000 por persona, y v) eliminar la exención de IVA a las importaciones de bajo costo – minimis, inferior a US$200 por tráfico postal o entrega rápida.

En renta de personas naturales se trata de ajustar progresivamente las tarifas marginales y llevar la máxima al 41%, en el rango entre 31.000 y 70.000 UVT, así como incrementar la tarifa de ganancias ocasionales, por rifas y apuestas, al 30%

- Impuestos disuasivos del consumo.

La estrategia combinada de consumo saludable y transición energética, fuertemente concentrada en impuestos disuasivos del consumo, en cigarrillos y licores, aspira a recaudar $9.8 billones el 2026 y llegar a $$12.8 billones en 2030, de los cuales por solo disuasión al consumo busca obtener $7.8 y $10 billones, respectivamente en los dos años. El objetivo central es unificar tarifas en bebidas y licores, incluyendo cerveza y sifón, en el 30% Ad Valorem, el IPC + 4 para el Especifico y llevar el IVA al 19%. La inclusión de cerveza, pasando de considerarla alimento a producto con alcohol es la gran novedad del PL, desafortunadamente, el mensaje del recorte viene acompañado de no tocar el impuesto a la cerveza, sin embargo, podría trabajarse con las Comisiones Económicas la homogeneización de tarifas para el resto.

Finalmente, esta es la oportunidad para incluir vapeadores y cigarrillos electrónicos en los impuestos al tabaco. Se propone mantener impuesto Ad Valorem del 10% para presentación sólida, cajetillas, y de 30% para presentación liquida, vapeadores, incrementar el Especifico, de $4.068 a $11.200 para cajetilla en presentación física, e introducir un Especifico de $2.000 por mililitro para la presentación liquida, de acuerdo con las recomendaciones del Banco Mundial y el Manual de impuestos al Tabaco de la OMS.

Revista Sur 429 anexo Ricardo Bonilla

_________________________

[1] Comisión de Expertos en Beneficios Tributarios. “Informe de la Comisión de Expertos en Beneficios Tributarios”. OECD, DIAN, MHCP, Bogotá, 2021.

[2] Ministerio de Hacienda y Crédito Público MHCP. “Exposición de motivos PL Financiamiento”, página 6, Bogotá, 2025.

Ricardo Bonilla González, Ex ministro de Hacienda.

Foto tomada de: Revista Cambio

Deja un comentario