- Documentos de aval fiscal para la reforma en salud

El tortuoso trámite por el Congreso va por el cuarto período legislativo de este gobierno, el proyecto de Ley fue radicado, inicialmente, el 13 de febrero de 2023, como el PL 339 de Cámara, transformado y archivado como el PL 216 de Senado, el 3 de abril de 2024, volvió a ser radicado el 9 de septiembre de 2024, como el PL 312 de Cámara, aprobado en plenaria el 6 de mayo de 2025, hizo tránsito al Senado, como el PL 410, donde se encuentra pendiente de continuar el tercer debate.

Hasta la fecha han sido radicados seis (6) documentos de aval fiscal, ellos son:

I. El documento “Escenarios de factibilidad”, relacionados con el PL 339, radicado el 29 de noviembre de 2023, con sello de secretaria general Leyes, a las 9.08 am, en pleno segundo debate en plenaria de Cámara,

II. El concepto al texto del Anteproyecto de Ley, dirigido al ministro Jaramillo de Salud, emitido el 11 de septiembre de 2024, radicado 2-2024-048577, como apoyo a la segunda radicación,

III. El análisis de impacto fiscal del texto aprobado en segundo debate, en plenaria de Cámara, radicado 2-2025-030271, del 13 de mayo de 2025 en la Comisión Séptima de Senado,

IV. El análisis de impacto fiscal de la ponencia propuesta para tercer debate, radicado 2-2025-046068, del 28 de julio de 2025, en la Comisión Séptima de Senado, siendo aún presidenta la senadora Nadia Blel.

V. El documento “Análisis fiscal respecto al informe de ponencia propuesto para tercer debate al PL 410 de 2025 senado, radicado 2-2025-050293, del 20 de agosto de 2025 en Comisión Séptima de Senado, siendo presidente el senador Miguel Ángel Pinto, y

VI. Comentarios al texto de ponencia alternativa propuesta para tercer debate al PL 410 de 2025 senado, radicado 2-2025-063012, del 14 de octubre de 2025, en la misma Comisión Séptima Senado.

De manera similar a la reglamentación del Estatuto Orgánico del Presupuesto EOP, el trámite del aval fiscal se encuentra normado, artículo 7 de la Ley 819 del 2003, que dice:

Análisis fiscal de las normas. En todo momento, el impacto fiscal de cualquier proyecto de ley, ordenanza o acuerdo, que ordene gasto o que otorgue beneficios tributarios, deberá hacerse explicito y deberá ser compatible con el Marco Fiscal de Mediano Plazo.

Para estos propósitos, deberá incluirse expresamente en la exposición de motivos y en las ponencias de trámite respectivas los costos fiscales de la iniciativa y la fuente de ingreso adicional generada para el financiamiento de dicho costo.

El Ministerio de Hacienda y Crédito Público, en cualquier tiempo durante el respectivo trámite en el Congreso de la República, deberá rendir su concepto frente a la consistencia de lo dispuesto en el inciso anterior. En ningún caso este concepto podrá ir en contravía del Marco Fiscal de Mediano Plazo. Este informe será publicado en la Gaceta del Congreso. (negrilla nuestra)

Los proyectos de ley de iniciativa gubernamental, que planteen un gasto adicional o una reducción de ingresos, deberá contener la correspondiente fuente sustitutiva por disminución de gasto o aumento de ingresos, lo cual deberá ser analizado y aprobado por el Ministerio de Hacienda y Crédito Público.

Del texto anterior es importante resaltar cuatro aspectos: i) que lo que se llama “aval fiscal” es un “Análisis fiscal de las normas”, es decir, una valoración del impacto fiscal que se puede esperar de un determinado proyecto de ley, ii) que el MHCP podrá, en cualquier momento, dentro del trámite legislativo, rendir su concepto, el cual puede ser modificado de acuerdo a los ajustes introducidos en el mismo trámite, dado que, el texto final, solamente se conoce en el debate final del PL y al ser sancionado como Ley de la República, iii) que nunca podrá ir en contravía del Marco Fiscal de Mediano Plazo, por tanto, el concepto deberá manifestar ser compatible con ese MFMP, y iv) en ninguna parte dice que lo debe firmar el ministro de Hacienda, sino que es un documento del Ministerio de Hacienda y Crédito Público, por eso firman los viceministros, dado que el ministro es la última instancia.

- Trámite de los Proyectos de ley PL 339/23 y 312/24 de Cámara

El trámite legislativo del PL 339 de Cámara fue el siguiente: i) se radicó el 13 de febrero de 2023, ii) el PL 339 se acumuló con los PL 340, 341 y 344, iii) se radicó ponencia el 31 de marzo de 2023, iv) fue negada la solicitud de archivo, el 19 de abril/23, v) fue aprobada la ponencia positiva, el 25 de abril/23, vi) fue aprobado en primer debate, el 23 de mayo/23 y se autorizó su traslado a la plenaria de la Cámara, para segundo debate, vii) en la plenaria hubo 13 sesiones de discusión, los días 5 y 13 de septiembre, 9 y 10 de octubre, 7, 14, 15, 23, 28, 29 y 30 de noviembre, y 4 y 5 de diciembre/23, viii) fue aprobado en segundo debate, el 5 de diciembre/23, y se autorizó su tránsito al Senado, para tercer debate en el primer semestre del 2024, y ix) en la Comisión Séptima del Senado, como PL216/23, fue votado y aprobado el archivo, por 9 a 5, sin discusión. La Cámara hizo intensa discusión, el Senado no.

Por segunda ocasión fue radicado el anteproyecto de reforma, como el PL 312 de Cámara , el 9 de septiembre de 2024 y tuvo nuevamente intenso debate allí, así: i) el 29 de octubre fue radicada ponencia positiva para primer debate, ii) en cuatro sesiones, los días 5, 12,13 y 18 de noviembre/24 fue aprobado en primer debate, iii) el 25 de noviembre/24 fue radicada la ponencia positiva para segundo debate, iv) en seis sesiones, los días 17 y 18 diciembre/24, el 13 de febrero/25 y el 4, 5 y 6 de marzo/25 se aprobó en segundo debate, plenaria de Cámara, y se autorizó su traslado al Senado para tercer debate, y v) a la Comisión Séptima del Senado llegó como PL 410 y sigue sin debatir, bajo el argumento de que no hay “aval fiscal”, argumento similar con que fue hundido el PL216 del 2023, aunque cuatro documentos fueron radicados en el seno de esa Comisión, entre el 13 de mayo y el 14 de octubre del 2025.

De los seis documentos radicados en el Congreso, el primero requirió el mayor esfuerzo de los equipos integrados entre los ministerios de Salud, Interior y Hacienda, el mismo sirvió de base para la construcción de los siguientes cinco. Una vez aprobado el PL 339 en su primer debate, en la Comisión Séptima de la Cámara, el 23 de mayo de 2023, el esfuerzo técnico del gobierno se concentró en construir el análisis de impacto fiscal, para radicar en la plenaria de la Cámara. Diversos borradores circularon entre los equipos técnicos, un documento de base fue sometido a la consideración de los ministros de Salud y Hacienda, el 23 de octubre/23, a la que siguieron cuatro reuniones más, los días 1º, 9, 10 y 16 de noviembre, hasta llegar a un documento ajustado, que fue radicado el 29 de noviembre/23 en la Secretaría de la Cámara de Representantes, bajo el nombre “Escenarios de factibilidad”.

Este documento y el debate en la plenaria de la Cámara reflejó el espíritu de controversia y sesgo en las posiciones de las diferentes bancadas. Fue recibido, por la oposición, con el argumento de que no era “aval fiscal” y se pretendió desconocerlo, otras bancadas decidieron estudiarlo. Para su presentación, dado que el ministro de Hacienda se encontraba fuera del país, se organizó un equipo de trabajo entre los ministros de Salud e Interior con los técnicos de Hacienda, que explicara las tendencias en el gasto, con y sin reforma, de la atención primaria en salud respecto a la de mediana y alta complejidad. Con esas precisiones, el 5 de diciembre/23 se aprobó el segundo debate y el ministro del Interior agradeció a los técnicos que lo acompañaron y a los enlaces con el Congreso que facilitaron el trabajo en equipo, solicitando mantenerlo para el tercer debate en el Senado, desafortunadamente no hubo ese debate y el equipo se disolvió.

Con la segunda radicación del anteproyecto, el 9 de septiembre, quedando como PL 312 del 2024 en Cámara, se acompaño del segundo documento, radicado el 11 de septiembre, para el nuevo primer debate en Comisión Séptima de Cámara. Este documento conserva los lineamientos generales, en términos de fuentes y usos del sistema de salud, con la senda de mediano plazo para atención primaria y mediana y alta complejidad, y se le entregó al ministro Jaramillo. El tercer documento tiene los ajustes dejados por lo aprobado en segundo debate y se entregó directamente a la Comisión Séptima del Senado, con actualización de datos y suficiente anticipación, el 13 de mayo. El cuarto corresponde al nuevo periodo legislativo y conserva la misma estructura, fue entregado el 28 de julio, a la antigua presidenta de la Comisión. El quinto, radicado el 20 de agosto, fue entregado al nuevo presidente de la Comisión y se entiende como el documento de aval oficial, para el tercer debate. El sexto documento corresponde a comentarios relacionados con la ponencia alternativa radicada por tres senadoras, y es el mas reciente, del 14 de octubre.

- Las fuentes de recursos proyectados para el sistema

Desde el primer documento quedó claro que las fuentes de recursos del sistema de salud se encuentran reglamentados y se prevé la magnitud de su recaudo, las fuentes son: i) los aportes de Nación, constituye la principal fuente de recursos, sobre todo después de la reforma tributaria del 2012, Ley 1607, que eliminó la contribución patronal o parafiscal desde la nómina, y la trasladó a obligación del presupuesto general de la Nación PGN, con la destinación especifica dada al 9% del impuesto de renta corporativo, ii) el recaudo de cotizaciones del régimen contributivo, con el 4% de aporte de los trabajadores, el correspondiente de los pensionados y el aporte patronal del sector público, iii) el componente salud del Sistema General de Participaciones SGP, y iv) otras fuentes, entre las que figuran los aportes a las Cajas de Compensación, el FONSAT y SOAT como fondos especiales, Coljuegos, rentas cedidas y otros menores. A precios del 2025, estas cuatro fuentes aportan desde el 5.87% del PIB en 2026 hasta el 7.57% del PIB en 2036.

El documento radicado el 20 de agosto, incluye dos fuentes adicionales de recursos, en atención a propuestas de la ponencia para tercer debate, ellos son: i) el recaudo de impuestos saludables, incluido en la reforma tributaria, Ley 2277 del 2022, sobre bebidas azucaradas, otros productos con azúcar y alimentos ultra procesados, para dejarlo con destinación especifica, y ii) el IVA social del 0.5%, que ya tiene destinación especifica al sector salud, según el articulo 184 de la Ley 1819 de 2016. El primer rubro esta incluido en la tabla 10 del documento, el mismo que se anexa como Balance proyectado del sistema de salud (cuadro 1), y que deja superávit en las cuentas.

Como fuentes de recursos se incluyen todas aquellas que llegan a la administración de la ADRES y que constituyen los ingresos ciertos del sistema. No incluye el gasto de bolsillo, que cubren los ciudadanos e ingresa directamente a EPS o IPS, sin pasar por ADRES, entre lo que se cuenta los planes voluntarios de salud PVS y los pagos directos por consultas, tratamientos, laboratorios, medicamentos e intervenciones quirúrgicas. Según ACEMI hay más de dos millones de personas, del régimen contributivo, con PVS, el 18% de los cotizantes, con un programa complementario, medicina prepagada o pólizas de salud, que no entran al sistema como ingreso, pero si tienen impacto en el gasto.

- La discusión de usos proyectados del sistema

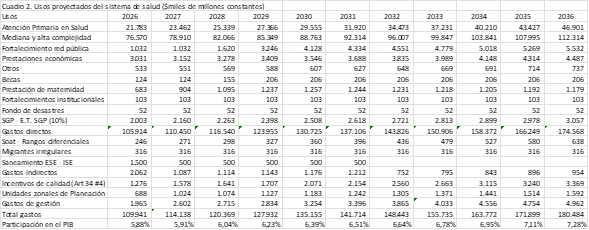

De acuerdo con el Ministerio de Salud, hay una canasta de 15 usos proyectados del sistema de salud (cuadro 2, tabla 1 del documento), 10 corresponden a los gastos directos, 3 a los indirectos y 2 a la gestión. Los gastos directos se estiman, en promedio, en el 96.7% de los gastos totales del sistema, de los cuales el más representativo es la atención en mediana y alta complejidad, que hoy es el 69.6% de los gastos totales y se proyecta con un promedio del 65.6% con la reforma, llegando al 62.2% en el 2036. La Atención Primaria en Salud APS es el segundo componente, hoy con el 19.8% de los gastos totales que, con la reforma se proyecta llegar al 26% en el 2036, con un promedio para la década del 22.7%. Los dos componentes principales del sistema suman, en promedio el 88.2% de los gastos totales, que se mantiene en la década y el efecto de la reforma es el rebalanceo de su participación en el gasto, sube la APS y baja la mediana y alta complejidad, ese es el trasfondo del debate.

La atención primaria, aprobada en la Ley 1438, enero 19 de 2011, hace catorce años, ha tenido un precario desarrollo en la mayor parte del territorio nacional, consiste en el fortalecimiento de la prevención e identificación temprana de cualquier tipo de enfermedad, para lo cual la reforma propone consolidar equipos en el territorio y dar cumplimiento a las Rutas Integrales de Atención en Salud RIAS, recuperando infraestructura en corregimientos y pequeños municipios. La atención de mediana y alta complejidad es el segmento predominante en Colombia, consolidado como el proceso de tratamientos generados, en buena parte, por diagnósticos tardíos e incompletos, a lo cual se le destina la mayor proporción del presupuesto del sistema, 70%, más el gasto de bolsillo de los planes voluntarios y las atenciones extrasistema. El debate de la reforma se da en como incrementar la prevención y controlar la atención tardía.

Las tensiones en el debate público, reflejado en el Congreso, muestran una polarización entre partidarios de las dos versiones de la atención prioritaria en salud. El gobierno propende por mayor prevención y control auditado del gasto, mientras otros sectores son afectos por sostener el sistema, con recursos públicos administrados por organizaciones particulares, sin suficiente auditoria a los informes financieros. En últimas, la discusión recae en las interpretaciones acerca del costo real del sistema de salud y lo que se incluye en la definición de la UPC y los “presupuestos máximos”, para lo cual se incorporan atenciones financiadas con los PVS y otros gastos de bolsillo.

La gráfica recoge una comparación entre las proyecciones de gasto, con y sin reforma, incluida en el documento inicial, de “escenarios de factibilidad” a precios del 2023, donde se observa la tendencia de aportar mayor cantidad de recursos para mediana y alta complejidad sin reforma, respecto a lo que recibiría con reforma, alrededor de $10 billones de diferencia para el 2033, mientras sucede lo contrario con la APS, que recibe más recursos con reforma que sin ella.

Ricardo Bonilla Gonzalez, Ex ministro de Hacienda

Foto tomada de: Ministerio de Hacienda y Crédito Público

Deja un comentario