Cronología de Decisiones Regulatorias y el Maquillaje Financiero

Período 2019-2024: De los Recobros al Colapso Sistémico

1. Resumen Ejecutivo

El presente análisis examina la cronología de decisiones que llevaron al colapso del sistema de salud colombiano, identificando tres fases críticas:

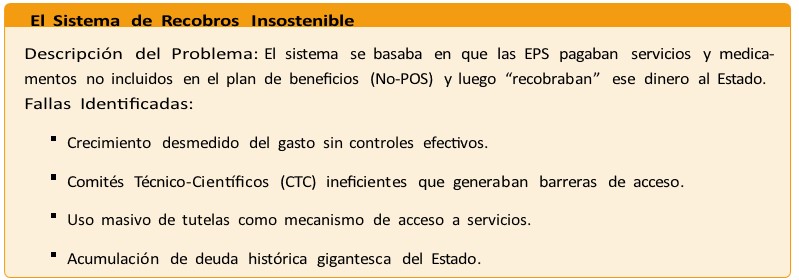

Fase 1: El Problema Estructural (Hasta 2019) El sistema de “recobros” por servicios No-POS era insostenible, generando deudas incontrolables del Estado hacia las EPS.

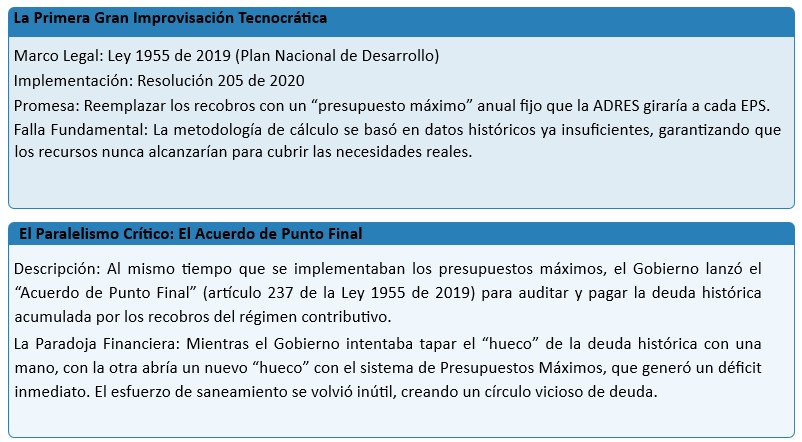

Fase 2: Las Soluciones Fallidas (2020-2021) Los “presupuestos máximos” fueron diseñados con metodologías deficientes, requiriendo múltiples “parches” regulatorios que demostraron su inviabilidad.

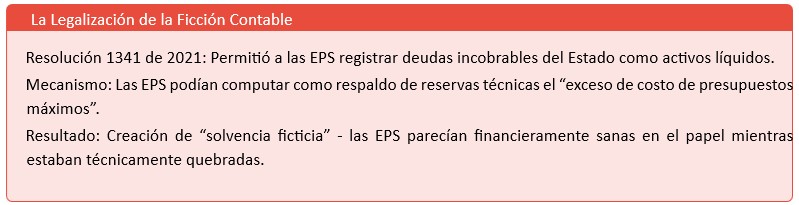

Fase 3: El Maquillaje Financiero (2021-2024) La Resolución 1341 de 2021 permitió a las EPS mostrar solvencia ficticia, ocultando la crisis real hasta su exposición inevitable.

1.1. Hallazgos Principales

- Improvisación Sistemática: Cada decisión regulatoria fue una reacción al fracaso de la anterior, sin visión estructural.

- Paradoja del Saneamiento: El “Acuerdo de Punto Final” intentó saldar la deuda histórica, pero fue inmediatamente reemplazado por un nuevo déficit generado por los Presupuestos Máximos.

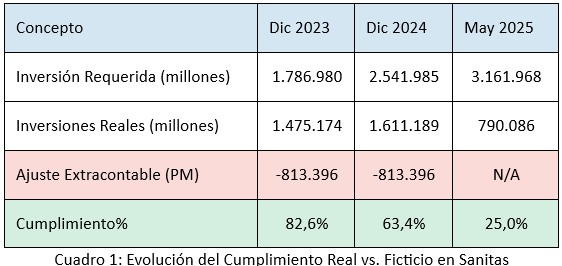

- Solvencia Ficticia: EPS Sanitas pasó del 63,4% al 25,0% de cumplimiento real al terminar el “maquillaje”.

- Agravamiento Progresivo: Cada “solución” empeoró el problema de fondo.

- Colapso Sistémico: La intervención forzosa de múltiples EPS era inevitable.

2. Cronología de la Crisis: Improvisación y Maquillaje Financiero

Esta cronología demuestra cómo una serie de decisiones regulatorias, aparentemente técnicas, constituyeron en realidad una cadena de improvisaciones que agravaron progresivamente la crisis del sistema de salud.

2.1. Paso 1: El Problema de Fondo (Hasta 2019) – La Bomba de Tiempo

Análisis de la Improvisación: El problema de los recobros era conocido por años. La falta de una reforma estructural oportuna permitió que esta “bomba de tiempo” financiera creciera sin control. Los estudios disponibles ya mostraban que el sistema de CTC no funcionaba adecuadamente y que los incentivos perversos estaban descontrolando el gasto.

2.2. Paso 2: La Solución Teórica (2019-2020) – El Salto a los Presupuestos Máximos

Análisis de la Improvisación: La improvisación se magnifica al observar que se lanzaron dos iniciativas masivas y complejas (saneamiento de la deuda vieja y creación del nuevo sistema) de forma paralela y descoordinada, sin prever que el nuevo sistema generaría un déficit inmediato que anularía los beneficios del saneamiento. Fue una solución de escritorio que ignoró la realidad operativa y financiera del sistema.

Evidencia de la Improvisación:

- No se realizaron pilotos previos del sistema de presupuestos máximos.

- La metodología no consideró el crecimiento natural de la demanda ni la inflación del sector.

- Se ignoraron las advertencias sobre la insuficiencia de los montos calculados.

- No se coordinó el impacto del nuevo déficit con los esfuerzos de saneamiento del Acuerdo de Punto Final.

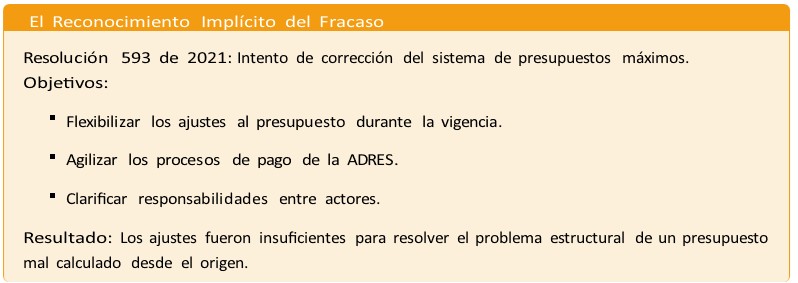

2.3. Paso 3: La Realidad Inmediata (2020-2021) – El Fracaso del “Parche”

Análisis de la Improvisación: La Resolución 593 fue la admisión implícita de que el diseño original era inviable. Sin embargo, en lugar de reconocer que el modelo base (el cálculo del presupuesto) estaba fundamentalmente mal, se optó por “parches” menores. Esta es la evidencia más clara de improvisación: reaccionar a la crisis operativa sin abordar la causa raíz.

Indicadores de Improvisación:

- Se emitió apenas un año después de la Resolución 205.

- Los ajustes fueron reactivos, no preventivos.

- No se modificó la metodología de cálculo fundamental.

- Se enfocó en procesos, no en la suficiencia de recursos.

2.4. Paso 4: La Medida Desesperada (Finales de 2021) – El Maquillaje Financiero

Análisis de la Improvisación: Este es el punto culminante de la improvisación regulatoria. Ante la imposibilidad de solucionar el flujo de caja real, se optó por legalizar una ficción contable. En lugar de enfrentar el costo político y financiero de una solución estructural, se eligió ocultar el problema, posponiendo el colapso a costa de agravarlo exponencialmente.

Características de la Improvisación:

- Violación de principios contables básicos (liquidez, disponibilidad).

- Creación de riesgo sistémico oculto.

- Desincentivo a la gestión financiera responsable.

- Postergación del problema sin solución de fondo.

3. Caso de Estudio: EPS Sanitas – La Evidencia del Maquillaje

3.1. Evolución del Cumplimiento de Reservas Técnicas

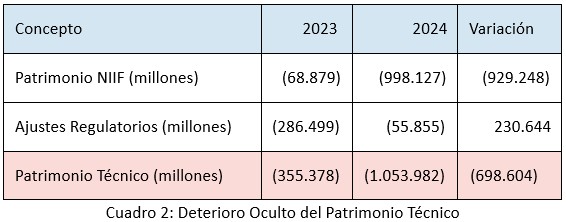

3.2. Impacto en el Patrimonio Técnico

Interpretación: Los datos muestran cómo el “maquillaje financiero” ocultó un deterioro patrimonial de casi $700 mil millones de pesos en un solo año.

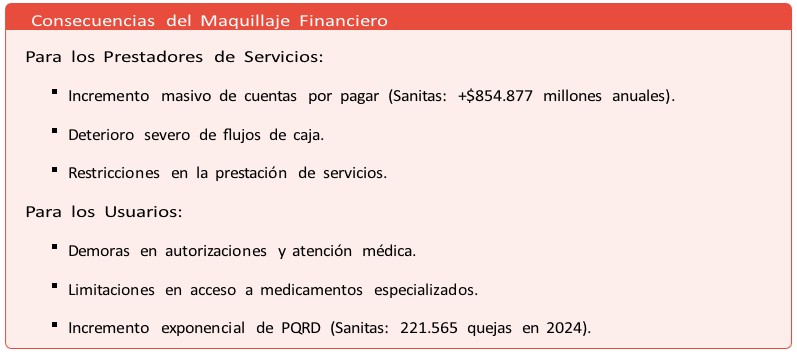

4. Efectos Sistémicos de la Improvisación Regulatoria

4.1. Distorsión de la Información Financiera

La cadena de decisiones improvisadas generó múltiples distorsiones:

- Solvencia Ficticia: Los indicadores mostraban cumplimiento aparente sin respaldo real.

- Falta de Transparencia: Imposibilidad para evaluar el riesgo real del sistema.

- Desincentivo a la Gestión: Las EPS no sintieron presión para mejorar su situación financiera.

- Riesgo Sistémico Oculto: Acumulación de problemas que explotarían simultáneamente.

4.2. Creación de Riesgo Sistémico

5. Paso 5: Las Consecuencias (2024 en adelante) – El Colapso Inevitable

5.1. Exposición de la Realidad Financiera

Al finalizar el período de transición de la Resolución 1341 en diciembre de 2024, se evidenció:

- Caída dramática en el cumplimiento de reservas técnicas (del 63,4% al 25,0% en Sanitas).

- Descalce real de $2.371.881 millones sin respaldo efectivo.

- Profundización del patrimonio técnico negativo.

5.2. Crisis Operativa

- La exposición de la realidad financiera desencadenó:

- Intervención forzosa de Sanitas en abril de 2024.

- Deterioro acelerado de la red de prestadores.

- Incremento exponencial de tutelas y acciones legales.

- Pérdida de confianza generalizada en el sistema.

6. Comparación Internacional y Mejores Prácticas

En sistemas de salud internacionales, los mecanismos de solvencia se basan en:

- Reservas Reales: Respaldadas con activos líquidos y de bajo riesgo.

- Transparencia: Información clara y verificable sobre la situación financiera.

- Supervisión Preventiva: Intervención temprana antes de crisis sistémicas.

- Prohibición de Ajustes Ficticios: No se permiten mecanismos que distorsionen la realidad financiera.

Conclusión: La Resolución 1341 de 2021 fue completamente contraria a estas mejores prácticas internacionales.

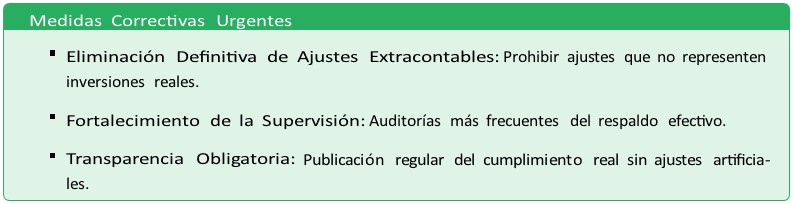

7. Recomendaciones para Evitar Futuras Improvisaciones

7.1. Reformas Regulatorias Inmediatas

7.2. Reformas Estructurales

- Revisión del Modelo de Financiación No-UPC: Diseñar un mecanismo de presupuestos que sea técnicamente suficiente, basado en costos reales y proyecciones epidemiológicas, no en promedios históricos deficientes.

- Mecanismos de Ajuste de Riesgo: Sistemas que redistribuyan equitativamente el riesgo.

- Supervisión Preventiva: Alertas tempranas para evitar crisis sistémicas.

7.3. Medidas de Transición

- Planes de Saneamiento Realistas: Cronogramas factibles para alcanzar respaldo real del 100%.

- Protección de Usuarios: Garantizar continuidad durante procesos de ajuste.

- Fortalecimiento de Prestadores: Mecanismos para proteger la red de servicios.

8. Conclusiones

8.1. Principales Hallazgos

El análisis detallado de la cronología regulatoria revela que:

- La Crisis fue Evitable: Cada punto de la cronología muestra decisiones donde se pudo haber optado por soluciones estructurales en lugar de parches temporales.

- La Improvisación fue Sistemática: No fueron errores aislados, sino un patrón consistente de reacciones a corto plazo.

- El Maquillaje Agravó la Crisis: La Resolución 1341 no solo no resolvió el problema, sino que lo empeoró al ocultar su magnitud real.

- Los Beneficiarios Reales fueron las EPS: Cada medida les permitió posponer el enfrentamiento de su realidad financiera.

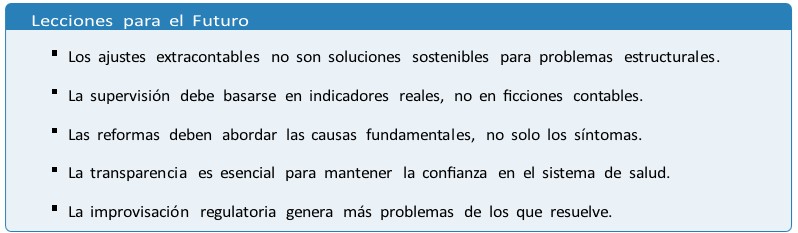

8.2. Lecciones Aprendidas

8.3. Reflexión Final

La cronología analizada representa un ejemplo paradigmático de cómo las medidas aparentemente técnicas pueden convertirse en mecanismos que distorsionan la realidad y agravan los problemas que pretenden resolver.

La secuencia de decisiones desde la Ley 1955 de 2019 hasta el colapso de 2024 muestra que cada “solución” tecnocrática fue, en realidad, una improvisación que pospuso el problema a costa de agravarlo exponencialmente.

Es imperativo que el regulador abandone definitivamente estas prácticas de improvisación y establezca mecanismos de supervisión que garanticen que las EPS mantengan un respaldo real y efectivo de sus obligaciones, protegiendo así los derechos de más de 50 millones de colombianos que dependen del sistema de salud.

Equipo de análisis financiero del proyecto #Dónde esta la plata

Foto tomada de: El Nuevo Siglo

LOS POLITICOS CORRUPTOS DEL SISTEMA SE NIEGAN A RECONOCER LA CRISIS DE LA SALUD POR LA EXISTENCIA DE UN CONCILIABULO CON LA EMPRESA PRIVADA DE LA CUAL MUCHOS HACEN PARTE Y VERÍAN SUS INTERESES AFECTADOS CON UNA REFORMA A LA SALUD ESTRUCTURAL. LA UPC AL NO TENER CONTROL FISCAL NI PREVIO, MENOS POSTERIOR LES PERMITE DESANGRAR LOS RECURSOS DEL PUEBLO, POR ESO, SE NIEGAN A ACEWPTAR A CAUSA DE LA CRISIS OBVIANDO EL TRASLADO DIRECTO DE LOS RECRSOS DIRECTOS A LAS IPS SIN LLEGAR A LAS EPS .

Muy claro análisis de lo que se esconde detrás de una crisis generada por comportamientos delincuenciales por parte de una clase dirigente, la política y la privada, determinada a mantener funcionando la teta del erario, cualquier intento por corregir el desfalco va a ser combatido con mentiras y engaños, desgraciadamente hace parte de una cultura arraigada en la sociedad colombiana.

Es el colmo que la sociedad colombiana estemos soportando unos corruptos criminales como lo son el sistema de salud implementado por la ley 100 de Alvaro Uribe Vélez. Miren cuantas muertes y enfermedades evitables y sufrimiento nos hubieramos ahorrado con la aprobación de la reforma a la salud como la proponen el presidentes Gustavo Petro y la doctora Carolina Corcho, con toda la ciencia y la experiencia que los apoya, pero la clase dirigente, que nos ha gobernado por toda nuestra vida republicana, que ha concevido este sistema de salud tan perverso, nos se merecen el apelativo de “Opocisión”, sino, de criminales. por causa de su codicia y egoismo. Es por esto, que tenemos que castigarlos en las urnas NO PASARAN.