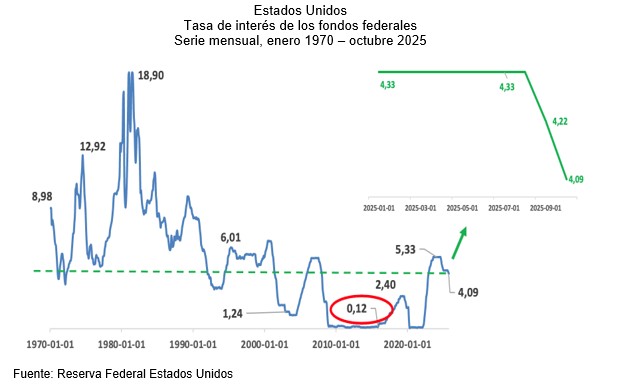

La gráfica muestra la evolución de la tasa de interés de los fondos federales entre el primero de enero de 1970 y el primero de octubre de 2025. En la parte superior derecha se amplía la parte de la serie correspondiente al 2025. La última tasa es 4,09%, que es menor a la de 4,33%, que existía a comienzos del 2025. Aunque la tasa ha disminuido, continúa siendo alta si se compara con los niveles observados en el último cuarto de siglo. Entre enero del 2000 y diciembre de 2024 la tasa de interés promedio fue de 1,92%. Las bajísimas tasas de interés de estos años llevaron a aumentos considerables de las deudas, tanto del sector público, como del privado. Las empresas y los gobiernos aprovecharon el momento, y el crédito se incrementó de manera sustantiva, y no ha dejado de aumentar.

El movimiento observado este año, que está llevando a la baja de la tasa de interés en los Estados Unidos, tiene repercusiones en el mundo entero. Esta transmisión se explica por la movilidad internacional de capitales, y por la predominancia del dólar como divisa internacional, que está asociada al poder económico, político y militar de los Estados Unidos.

El mercado de capitales se ha internacionalizado. Las fronteras entre naciones se han vuelto muy tenues. Prácticamente se han borrado. Los capitales viajan de un lado a otro con pocos controles. O, más allá, aún cuando no haya movimiento del dinero, las expectativas que generan decisiones de la Reserva Federal modifican las políticas monetarias de países como Colombia.

Este paso, todavía muy débil, de reducción de la tasa de interés tiene cuatro impactos inmediatos en Colombia.

Primero, cae la rentabilidad de las reservas. El país tiene US66 mil millones de reservas, y el 86% está invertido en dólares. Si la rentabilidad de estos papeles disminuye por la caída de la tasa de interés, las ganancias del Banco de la República se reducen. El manejo de portafolio del Banco ha sido conservador. Y a pesar de la crisis del dólar continúa siendo la divisa más segura. Quienes en el Banco de la República (BR) deciden la composición del portafolio de las reservas no están dispuestos a especular en los mercados financieros. En el 2024 la utilidad del BR fue de $10 billones, y en gran parte se explica por el rendimiento de las reservas.

Segundo, hay una menor presión sobre la tasa de interés interna, que favorece el costo de la deuda. Esta situación se presenta porque la movilidad de los capitales internacionales ha reducido de manera significativa la autonomía de la política monetaria y, por esta vía, el margen de maniobra de la política fiscal. Las decisiones iniciales de los gobiernos se toman en el frente monetario, como respuesta a las dinámicas de los capitales externos. Y, después, los desbalances que crea la política monetaria tienen que ser compensadas con las medidas tributarias. La tasa de interés de papeles domésticos, como los TES, están muy marcadas por las variaciones de la rentabilidad en los Estados Unidos. Si allí se reduce la tasa de interés, se genera un espacio propicio para disminuir la rentabilidad de los TES.

Tercero, aleja la amenaza de una fuga de capitales. Si la tasa de interés externa es baja, los capitales no tienen incentivos para salir del país. Si la rentabilidad de los títulos del Tesoro de los Estados Unidos disminuye, no hay incentivos para la fuga de capitales.

Cuarto, el dólar pierde valor. Aunque la participación del dólar en el abanico de divisas internacionales ha ido disminuyendo, pasando 70% en el 2000 a 56% en el 2024, sigue teniendo una relevancia significativa. Esta superioridad le da numerosas ventajas a los Estados Unidos. La mitad de los dólares están por fuera de los Estados Unidos, así que La Reserva Federal puede emitir sin que ello tenga mayor relevancia en la inflación interna. El dólar es aceptado en cualquier país del mundo, y es un medio de cambio universal. Puesto que el dólar sigue teniendo relevancia entre las divisas, la menor tasa de interés de la Reserva Federal desestimula la tenencia de dólares. Esta pérdida del valor del dólar a nivel internacional es una de las razones que explican que en Colombia hoy esté relativamente barato, a $3.851.

Jorge Iván González

Foto tomada de: The Wall Street Journal

Deja un comentario