Gracias a la plataforma TerriData del Departamento Nacional de Planeación, cuya fuente es el Consolidador de Hacienda e Información Pública (CHIP) de la Contaduría General de la Nación, es posible analizar la tendencia consolidada de estos ingresos tanto en departamentos como en municipios. Esta herramienta no solo ofrece cifras globales, sino que permite normalizar los datos mediante valores per cápita para controlar la variable poblacional en cada región.

Sin embargo, el uso de medidas per cápita presenta desafíos metodológicos que pueden comprometer su precisión estadística. Al calcularse dividiendo el recaudo total por la población absoluta, se asume implícitamente que toda la ciudadanía contribuye por igual. En la realidad, el recaudo tributario depende de la Población Económicamente Activa (PEA): empleados, contratistas, empresarios, pensionados y propietarios de patrimonio. Por tanto, incluir en el denominador a niños y adolescentes genera un sesgo que diluye la realidad del esfuerzo fiscal de los verdaderos contribuyentes.

A esta limitación técnica se suma un reto para el análisis: al ser una métrica agrupada, el dato per cápita oculta las fluctuaciones de sus componentes internos. Un aumento en el ingreso global podría estar impulsado por un auge en el recaudo predial, mientras que el impuesto vehicular cae, una dinámica que se pierde de vista si solo se observa el promedio general.

A pesar de estas dificultades, los datos permiten identificar patrones de municipios que sobresalen sistemáticamente en los 10 primeros lugares de ingresos tributarios per cápita. Al analizar la serie histórica de TerriData (2000-2022), emergen comportamientos interesantes. Entre 2000 y 2010, municipios como Yumbo (Valle del Cauca) y Barrancabermeja (Santander) mantuvieron una presencia constante en los primeros lugares, este último extendiendo su liderazgo hasta 2013.

En la última década (2011-2022), el protagonismo se desplazó hacia municipios con fuertes dinámicas extractivas o industriales. Puerto Gaitán (Meta) destacó en el ranking entre 2010 y 2018, mientras que Castilla la Nueva (Meta) lo hizo hasta 2016. No obstante, el caso de Cundinamarca es excepcional: Tocancipá ha permanecido en el top 10 desde 2001 hasta 2022, y Cota ha logrado sostenerse durante todo el periodo analizado, consolidándose como referentes de alta capacidad fiscal.

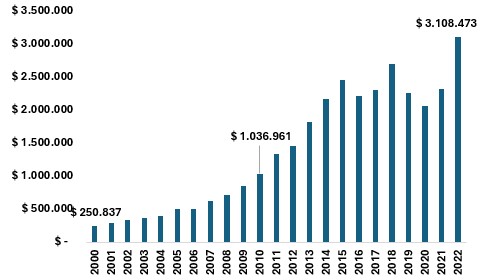

En términos generales, el promedio de ingresos tributarios per cápita de los 10 primeros lugares ha experimentado un crecimiento notable, pasando de $250,837 en el año 2000 a $3,108,473 en 2022, lo que representa una tasa de crecimiento promedio del 12.8%. Aunque se observaron retrocesos en 2016 y 2019, el periodo cerró con un repunte histórico del 34.4% entre 2021 y 2022.

Gráfica 1 – Promedio de Ingreso Tributario per Cápita de los 10 primeros Municipios

Fuente = TerriData, DNP. 2000 – 2022. Cálculos del autor.

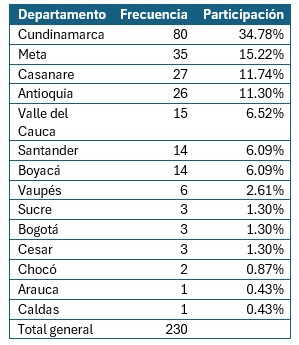

En síntesis, la concentración del recaudo en Colombia revela una geografía económica profundamente desigual. Aunque el análisis muestra que 183 municipios han logrado orbitar en los 10 primeros puestos, la permanencia en la cúspide fiscal está reservada para un grupo selecto perteneciente a solo cinco departamentos: Cundinamarca, Meta, Casanare, Antioquia y Valle del Cauca.

Tabla 1 – Participación de los departamentos, 2000 – 2022

Fuente = TerriData, DNP. 2000 – 2022. Cálculos del autor.

Esta hegemonía territorial no es casual; responde a ventajas estructurales que dividen al país en dos tipos de potencias fiscales:

- Los enclaves industriales y de servicios: Departamentos como Cundinamarca, Antioquia y Valle del Cauca se benefician de la cercanía a los grandes centros de consumo y de una base empresarial consolidada. Municipios como Cota o Tocancipá no solo recaudan por su gestión propia, sino por la relocalización de industrias que huyen de las capitales buscando eficiencia, lo que dispara su recaudo per cápita gracias al Impuesto de Industria y Comercio (ICA).

- Las despensas de rentas extractivas: En el caso de Meta y Casanare, el fenómeno es distinto. Su presencia en el ranking está ligada a la bonanza de los recursos naturales. Municipios como Puerto Gaitán o Castilla la Nueva experimentan ingresos excepcionales condicionados a los precios internacionales y a la producción de hidrocarburos, lo que les otorga una capacidad de gasto muy superior a la del promedio nacional, aunque a veces con una alta dependencia y vulnerabilidad a los ciclos del mercado.

Esta concentración sugiere que el éxito fiscal en Colombia no depende únicamente de una administración eficiente, sino de una dotación de recursos o de una ubicación privilegiada. El hecho de que la mayoría de los más de 1,100 municipios del país no logren siquiera acercarse a estos umbrales de recaudo resalta la necesidad de revisar cómo estamos distribuyendo las cargas y los incentivos, pues la capacidad de generar ingresos propios sigue siendo un “club exclusivo” donde la riqueza atrae más riqueza, dejando al resto de la nación en una dependencia crónica de las transferencias nacionales.

Ante este panorama, la recomendación para la política pública nacional es clara: es imperativo transitar de un modelo de recaudo basado en la “suerte geográfica” hacia uno que incentive la productividad local diversificada. Resulta fundamental que los municipios que hoy no pertenecen a este club exclusivo fortalezcan sus catastros multipropósito y modernicen la gestión del ICA, pero, sobre todo, que el Gobierno Nacional diseñe mecanismos de compensación que no solo premien el recaudo actual, sino el potencial de crecimiento.

Para los municipios que hoy lideran el ranking, el reto es la sostenibilidad: las bonanzas extractivas y las ventajas de ubicación son finitas. Por ello, deben reinvertir sus excedentes tributarios en infraestructura y capital humano que les permita mantener su competitividad cuando los ciclos económicos cambien. Solo así lograremos que la suficiencia fiscal deje de ser una excepción de unos pocos y se convierta en una realidad para el desarrollo equilibrado de todas las regiones de Colombia.

Luis Carlos Calixto Rodríguez

Foto tomada de: Departamento Nacional de Planeación

Deja un comentario