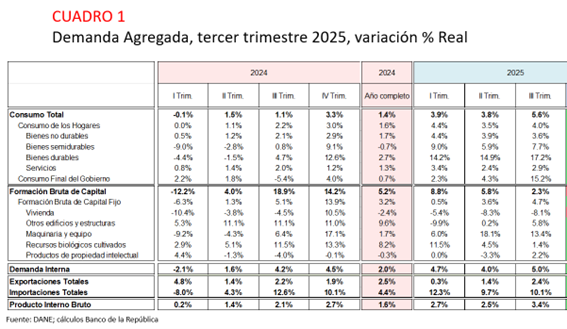

Como se aprecia en el cuadro 1 en el tercer trimestre la economía creció 3,4%, cifra superior al promedio de América Latina, aunque hay que decir que se trata de un crecimiento moderado. Este desempeño se explica, principalmente, por una demanda interna robusta: el consumo de los hogares aumentó 4% y la formación bruta de capital fijo el 4,7%.

Buena parte de esta recuperación se ha apoyado en la mejora del ingreso disponible de los hogares, explicada por varios factores: el aumento del salario mínimo en 9,53% para 2025, menores niveles de endeudamiento, crecimiento en las remesas internacionales, aumento de la exportación de café, banano y flores, y el crecimiento de los sectores agropecuario, industria, comercio y servicios. Se trata de un crecimiento sostenible porque se basa en el ingreso de los hogares y no en su endeudamiento.

Este cambio no es menor: representa una transformación en la forma en que la economía responde a los estímulos. En lugar de depender de los precios del petróleo o de la entrada de capitales externos, la demanda agregada colombiana se apoya cada vez más en la renta doméstica. Ello no solo hace el crecimiento más resiliente frente a los ciclos internacionales, sino que también refuerza su vínculo con el bienestar interno, al favorecer sectores con mayor capacidad de generar empleo y distribuir ingresos.

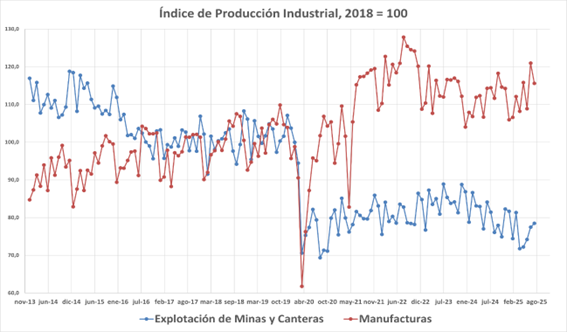

El repunte de la industria manufacturera ha sido uno de los hechos más destacados del año. Tras varios trimestres de estancamiento, la producción industrial comenzó a mostrar una recuperación más clara durante 2025. De acuerdo con el Banco de la República, la industria creció por encima del 4% anual en el segundo trimestre, y un poco por encima en el tercer trimestre. Este avance se relaciona con el crecimiento de la demanda interna (5%), la inversión en maquinaria y equipo (13,4%), y la mayor demanda de bienes de consumo (4%).

Gráfico 1

Fuente: Elaboración propia a partir de datos del DANE, Índice de Producción Industrial 2025.

Como se aprecia en el gráfico 1, el Índice de Producción Industrial (IPI) ejemplifica el cambio de motor que ha tenido la economía a partir de la recuperación postpandemia. Si bien el crecimiento del IPI respecto a agosto de 2018 es tan sólo del 2,6%, al revisar sus componentes (minas y canteras, manufactureras, electricidad, gas y agua), es claro que ha habido una recomposición orientada hacia la producción manufacturera (rojo) como principal motor de la recuperación industrial. La explotación de minas y canteras ha caído 24,2% desde agosto del 2018, mientras que la producción de manufacturas ha crecido 9,5%.

El cambio de motor de la economía y la recuperación de la producción manufacturera también se evidencia en la dinámica de las exportaciones. Según el DANE, en septiembre, las exportaciones de manufacturas aumentaron 11,8 % respecto al mismo mes de 2024, lideradas por los productos químicos y la maquinaria y equipo de transporte.

Entre enero y septiembre del presente año, las exportaciones de agropecuarios, alimentos y bebidas contribuyeron un 30,5% al total exportado, las manufacturas un 21,8% y la producción de industrias extractivas un 39,3%. Esta composición es mucho más diciente si se compara con los valores de 2012 (también entre enero y septiembre), cuando las contribuciones fueron de 11,23%, 17,3% y 65,8%, respectivamente, al total exportado.

De igual forma, entre enero y junio de 2025, los ingresos por remesas de los trabajadores aumentaron un 13,9% anual. Con dicho incremento, las remesas equivalen al 3% del PIB generado en ese mismo periodo de tiempo. Así, esta recomposición del sector externo apunta a una economía que, sin abandonar del todo los ingresos derivados de los commodities, avanza hacia un perfil exportador más diversificado, y menos dependiente de los precios internacionales. El protagonismo del agro y la industria dentro del total de ventas externas muestra una tendencia consistente con el viraje estructural que ha comenzado a observarse en la economía.

El cambio en la composición del crecimiento económico ha tenido una consecuencia positiva sobre el mercado laboral. Los sectores que hoy son los nuevos motores de la economía (servicios, manufacturas y agricultura) son, al mismo tiempo, los que más han contribuido a la disminución del desempleo en 2025, según el informe de Mercado Laboral del DANE. Los promotores del empleo son las ramas de: industria manufacturera, que aportó 244 mil empleos nuevos respecto a septiembre de 2024, así como la administración pública y defensa, educación y atención de la salud humana (180 mil nuevos empleos), alojamiento y servicios de comida (168 mil nuevos empleos) y la agricultura, ganadería, caza, silvicultura y pesca (122 mil nuevos empleos).

Según el DANE, la tasa de desocupación nacional fue de 8,2 % en octubre de 2025, una reducción de un punto porcentual frente al año anterior. Este avance refleja tanto la expansión de la actividad productiva como la reincorporación de trabajadores a sectores que habían mostrado un fuerte deterioro durante la crisis. Así, el mercado laboral se beneficia de un paradigma del crecimiento que ya no se concentra en los enclaves extractivos, sino que se distribuye en sectores con mayor capacidad de generación de ingresos domésticos.

Al revisar la dinámica de la economía en el Siglo XXI, el viraje en el patrón de crecimiento no sólo redefine los motores de la economía, sino también la manera en que los ingresos se distribuyen dentro del país. Durante las dos décadas anteriores, Colombia experimentó un modelo de expansión fuertemente asociado al auge de los precios del petróleo y de los minerales. Esa etapa coincidió con tasas altas de

crecimiento del PIB, pero también con una brecha significativa entre el Producto Interno Bruto (PIB) y el Ingreso Nacional Bruto (INB). Este último mide el ingreso que finalmente queda en manos de los residentes, una vez se descuentan las rentas factoriales que salen del país (en particular el giro de las utilidades), y se suman las provenientes del exterior.

Gráfico 2

Fuente: Elaboración propia a partir de datos del DANE, Cuentas Nacionales 2025.

Esa diferencia, visible en los años de mayor bonanza petrolera, reflejaba que una parte sustancial del valor generado en el país salía al exterior a través de la repatriación de utilidades de la inversión extranjera y otros flujos financieros asociados a los sectores extractivos. En otras palabras, la economía crecía, pero una fracción relevante de esa expansión no se traducía en ingresos efectivos para los hogares colombianos.

El cambio en la composición del crecimiento ha modificado esa dinámica. Con la pérdida de protagonismo del petróleo y el carbón, y el ascenso de ramas como la agricultura, la industria y los servicios, la brecha entre el PIB y el INB se ha estrechado gradualmente. Este cierre indica que una mayor proporción del valor agregado generado permanece dentro del país, impulsando el ingreso de las familias y la demanda interna.

Actividades como la agroindustria, la manufactura o el turismo reinvierten sus utilidades en el territorio nacional, estimulan el empleo y fortalecen los encadenamientos con otros sectores, creando un círculo virtuoso entre producción, ingreso y consumo.

El gráfico 2 ilustra con claridad este cambio: mientras en los años del auge petrolero la brecha alcanzó sus niveles más altos, en el periodo reciente la diferencia se ha reducido, coincidiendo con la diversificación productiva y la recuperación del empleo. La evidencia sugiere, por tanto, que el nuevo paradigma de crecimiento no solo es más intensivo en trabajo, sino también más inclusivo en la distribución del valor generado. Cabe aclarar que entre 2021 y 2022 hay otro repunte de la brecha entre el PIB y el INB. Este es resultado del pago del servicio de la deuda adquirida durante la pandemia.

Este proceso, aún incipiente, podría tener efectos duraderos si logra consolidarse en un marco de estabilidad macroeconómica y de políticas que incentiven la productividad en los sectores no extractivos. El reto ahora no es solo mantener la expansión, sino asegurar que el ingreso que se genera se traduzca en bienestar, inversión y cohesión social.

La transformación productiva que ha experimentado la economía colombiana no sólo redefine su estructura productiva, sino también los criterios con los que debería leerse la coyuntura macroeconómica. La transición desde un modelo basado en la extracción de recursos naturales hacia otro sustentado en el ingreso de los hogares, la industria y la agricultura plantea nuevos desafíos para la política económica, en especial para la política monetaria del Banco de la República.

Hasta hace pocos años, las decisiones del banco central se tomaban en un entorno en el que el ciclo económico dependía en gran medida de los precios internacionales del petróleo. En ese contexto, los repuntes del PIB coincidían con entradas masivas de divisas, presiones inflacionarias importadas y una expansión del gasto público asociada a mayores ingresos fiscales. Hoy, en cambio, el crecimiento proviene de sectores con una demanda interna dinámica y un mercado laboral en expansión.

Este cambio de composición obliga a repensar las métricas con las que se interpreta el equilibrio macroeconómico. ¿Vale la pena enfriar la economía manteniendo una tasa de política monetaria alta? Los incrementos del consumo privado reflejan, en este contexto, una mejora real en el poder adquisitivo de los hogares y no necesariamente un sobrecalentamiento de la economía, puesto que la estructura productiva ha dado señales de recuperación y crecimiento.

En este nuevo entorno, la estabilidad de precios sigue siendo una prioridad, pero no puede entenderse aislada del objetivo de sostenibilidad del crecimiento, y aún más importante, del desarrollo. Una política demasiado contractiva frente a un ciclo de expansión liderado por el ingreso podría frenar el fortalecimiento de la demanda interna y el proceso de crecimiento del mercado laboral. Por el contrario, una lectura más amplia del contexto permitiría acompañar la transformación productiva sin poner en riesgo la meta de inflación.

Referencias

Banco de la República. (2025). Flash sobre crecimiento del PIB – Noviembre 2025. Bogotá, Colombia.

Banco de la República. (2025). Informe de Política Monetaria – Octubre 2025. Bogotá, Colombia.

Departamento Administrativo Nacional de Estadística (DANE). (2025). Boletín Técnico: Indicador de Seguimiento a la Economía (ISE), agosto de 2025. Bogotá, Colombia.

Departamento Administrativo Nacional de Estadística (DANE). (2025). Boletín Técnico: Exportaciones, septiembre de 2025. Bogotá, Colombia.

Departamento Administrativo Nacional de Estadística (DANE). (2025). Boletín Técnico: Mercado laboral, septiembre de 2025 (GEIH). Bogotá, Colombia.

Departamento Administrativo Nacional de Estadística (DANE). (2025). Cuentas Nacionales trimestrales: Producto Interno Bruto (PIB), segundo y tercer trimestre de 2025. Bogotá, Colombia.

Departamento Administrativo Nacional de Estadística (DANE). (2025). Índice de Producción Industrial (IPI), septiembre de 2025. Bogotá, Colombia.

* El presente artículo no compromete la opinión del Banco de la República

César Giraldo, Codirector del Banco de la República

Manuel Hernández, Pasante Banco de la República

Foto tomada de: Radio Nacional de Colombia

Deja un comentario