“La cuestión monetaria es, absolutamente, un asunto político”[1]

Las variaciones de los precios siempre han inquietado a los economistas. Incluso, Aglietta, un gran teórico, decía que frente a la moneda es tan ignorante el hombre de la calle como el mejor premio Nobel de economía. Con escepticismo profundo afirma: “No existe una teoría de la moneda. A lo sumo tenemos una teoría de la cantidad de dinero…”[2].

Este comentario es pertinente porque las relaciones de causalidad siempre son discutibles. Los determinantes de la inflación son muy diversos, y no se le pueden atribuir a un solo factor.

La discusión ha sido muy álgida. Los friedmanianos consideran que los precios dependen de la cantidad de dinero, así que basta con reducir la masa monetaria para que la inflación baje. En cambio, desde la mirada de los keynesianos la cantidad de dinero depende del movimiento de los precios. Estas dos lógicas analíticas son completamente distintas, y ello se expresa en el campo de la política económica.

En realidad, los precios dependen de numerosas variables. Un factor determinante es la estructura de costos de las empresas. Otro es la tasa de cambio. Los precios también son afectados por la productividad, la competitividad, las distancias, las densidades. Se podría agregar, además, la tasa de interés. Y con la progresiva dependencia del país de los movimientos de los capitales internacionales, los precios internos también están marcados por la inflación internacional.

De manera equivocada, en las discusiones sobre la política monetaria, se la da una relevancia excesiva a la tasa de interés. Se olvida que apenas es uno de los determinantes de la inflación. La misma autoridad monetaria se sorprende cuando la inflación no responde de manera inmediata a los movimientos de la tasa de interés de intervención.

La tasa de interés definida por el Banco de la República es uno de los determinantes de la inflación, pero su impacto no es directo ni proporcional. La relación entre ambas variables es asimétrica.

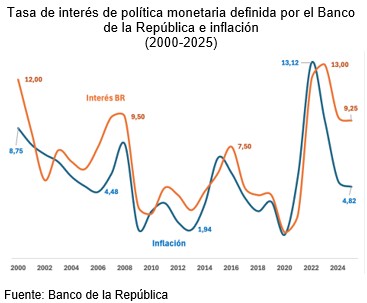

La figura muestra la evolución de ambas series en un período de 25 años. El coeficiente de correlación es de 0,81. Ello significa que cuando aumenta la tasa de interés también sube la inflación. Esta correlación se podría interpretar de diversas maneras porque la relación de causalidad es circular. La tasa de interés incide en los precios y, a su vez, éstos determinan los cambios en la tasa de interés.

Cuando la inflación está relativamente alta el Banco de la República (BR) sube la tasa de interés para reducir el ritmo de la economía y bajar los precios. La secuencia lógica es: primero suben los precios, después aumenta la tasa de interés y, finalmente, bajan los precios. Esta es una causalidad lineal simplificada. Las políticas restrictivas en materia monetaria frenan la actividad económica y, por esta vía, se reduce la inflación.

El cruel dilema

Tobin, uno de los grandes economistas keynesianos, decía que los gobiernos tienen un cruel dilema[3]. O reducen la inflación, o disminuyen el desempleo. Si el Banco de la República lleva a cabo políticas restrictivas para frenar la inflación, aumenta el desempleo. Y a la inversa, si trata de incrementar el empleo a través de políticas expansivas, es muy factible que los precios aumenten. En otras palabras, la lucha contra la inflación está acompañada de una dolorosa tasa de sacrificio.

El último dato de inflación fue de 4,82%. Es un nivel bajo con respecto a la pandemia cuando llegó a 13,12%, pero también es alto con respecto a 3% que es la meta fijada por el Banco de la República.

El BR saca pecho y dice que la menor inflación fue el resultado evidente de su política restrictiva, y ello justifica que todavía tenga la tasa de interés en un nivel elevado de 9,25%. Por su parte, el presidente Petro dice que la menor inflación es resultado de su gobierno.

En sentido estricto, ni el BR ni el gobierno, tienen la razón. Quizás con una política menos restrictiva, y con aumentos en la producción, la inflación hubiera sido mucho menor. Pero es imposible probar este contrafactual.

Más allá de la pertinencia de una u otra relación de causalidad, ha llegado el momento para que el BR baje la tasa de referencia porque la tasa de sacrificio no ha sido cero. Aún en la lógica del Banco, la menor inflación está dejando espacio para reducir la tasa de interés de política monetaria.

_______________________

[1] AGLIETTA Michel., ORLÉAN André., 1982. La Violence de la Monnaie, Calman-Lévy, France, p. 52.

[2] Aglietta y Orléan, op. cit., p. 13.

[3] TOBIN James., 1966. “The Cruel Dilemma”, en TOBIN James., 1975. Essays in Economics. Consumption and Econometrics, vol. 2, MIT Press, Cambridge, 1987, pp. 3-10.

Jorge Iván González

Foto tomada de: Yahoo Finanzas

Deja un comentario