Esta decisión es comprensible dada la lógica que ha tenido el banco central. Desde su perspectiva, el mejor antídoto contra la inflación es el aumento de la tasa de interés. Y este argumento fue más explícito ahora, después del incremento desproporcionado del salario mínimo, 17,9 puntos por encima de la inflación.

El aumento del mínimo fue desproporcionado

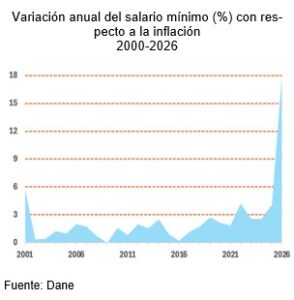

En la gráfica se observa la evolución del salario mínimo con respecto a la inflación de cada año. Siempre ha estado por encima. En promedio, durante estos 25 años, el mínimo ha crecido 2,4 puntos más que la inflación. Pero la tendencia se rompió de manera abrupta ahora, cuando el gobierno decretó un salario mínimo 17,9 puntos por encima de la inflación. El mínimo subió 23% y los precios crecieron 5,1%.

Esta decisión es irresponsable, y no es cierto que tenga justificación teórica desde la perspectiva keynesiana. Tampoco es válido afirmar que no tendrá ningún impacto sobre la inflación.

El aumento exagerado del mínimo no es keynesiano

Para Keynes[1] el salario nominal es la variable fundamental de la economía. Y lo considera el ancla sobre la que se fundamenta la estabilidad del mundo de los negocios. Si el salario nominal aumenta es obvio que la demanda agregada crece, y que la capacidad de compra se incrementa, y ello favorece la inversión y el empleo. Pero como el salario es la variable determinante del sistema económico y la que garantiza su estabilidad, los aumentos no pueden ser exagerados porque se rompen las convenciones básicas y las expectativas se alborotan.

Para la economía colombiana, un aumento de 6 puntos por encima de la inflación podría ser compatible con la mirada keynesiana. Es decir, un alza del 11% habría sido consistente con los mensajes estructuralistas de Keynes. Pero un crecimiento del 23% es completamente desatinado.

Las expectativas de inflación se acentúan

Es notoria la forma como las expectativas de inflación empiezan a permear a los diferentes agentes económicos. Antes de la Constitución del 91, la inflación en Colombia se movía entre el 20% y el 30%, y este aumento anual del nivel de precios se incorporó en el imaginario colectivo. Tales expectativas de fueron reduciendo de manera progresiva, hasta el punto de que la meta de inflación definida por el Banco de la República bajó al 3%.

El tema de expectativas es tan relevante que el primero en alarmarse fue el Banco de la República, que con este argumento subió la tasa de interés de política monetaria de manera significativa.

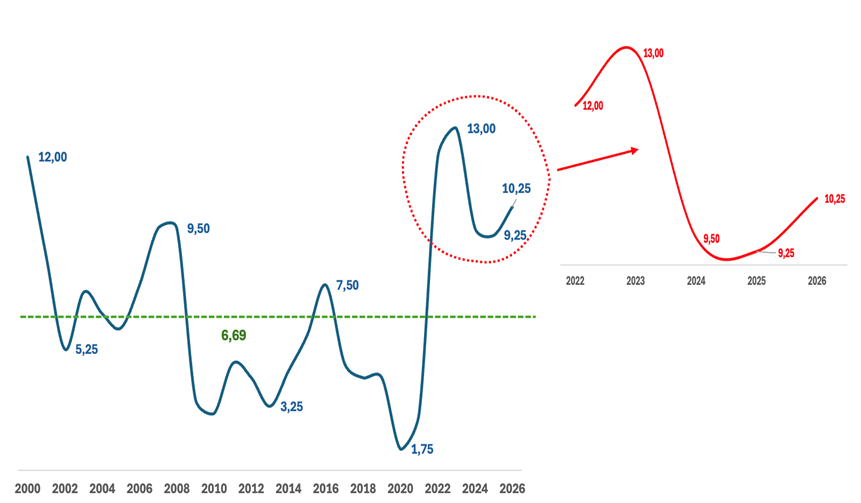

Tal y como se observa en la gráfica, entre 2000 y 2026 el promedio de la tasa de interés había sido de 6,69%. Después de la pandemia llegó a 13%, se estaba reduciendo y en el 2025 bajó a 9,25%. En el mediano plazo, desde el 2007 la tasa de interés venía bajando, pero subió con la pandemia. Con la decisión del viernes, se suspendió el ciclo descendente que traía en los 4 últimos años.

Para el gobierno es absolutamente claro que la Junta del Banco considera que la inflación se combate aumentando la tasa de interés. Aunque este postulado siempre se podrá poner en discusión, era perfectamente predecible que, dadas las expectativas de inflación creadas por el aumento del mínimo, la mayoría de miembros de la Junta iban a reaccionar elevando la tasa de interés de referencia.

Para las empresas y los consumidores las mayores tasas son perversas. El costo financiero aumenta y la dinámica de la economía se frena. Además, el valor de la deuda pública interna sube, empeorando la situación de las finanzas públicas. Estos mayores costos se reflejarán en un incremento de los precios que poco a poco irán contrarrestando el aumento del mínimo.

Si los problemas se solucionaran subiendo de manera exorbitante los salarios, la fórmula ya la estarían aplicando los gobiernos de todos los países del mundo. El asunto no es tan sencillo, y una prueba de la complejidad de las interacciones macroeconómicas, es el duro golpe que representa para el bolsillo de los hogares el incremento de la tasa de interés.

_________________

[1] KEYNES John Maynard., 1936. Teoría General de la Ocupación, el Interés y el Dinero, Fondo de Cultura Económica, México, 1976.

Jorge Iván González

Foto tomada de: dataiFX

Deja un comentario