|

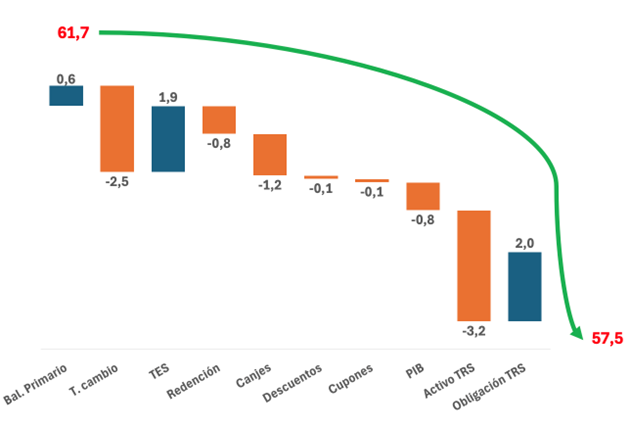

Saldo de la deuda pública (Gobierno Nacional Central) con respecto al PIB, antes y después de incluir factores exógenos y operaciones de manejo del crédito |

|

|

En azul los factores que incidieron en un aumento del saldo de la deuda, y en naranja, los que la disminuyeron |

1. Reducción del saldo de la deuda pública

Inicialmente se había estimado que en el 2025 el saldo de la deuda del Gobierno Nacional Central sería de 61,7% del PIB. Pero se han presentado varios hechos que han permitido reducir el saldo a 57,5%.

Con respecto a las estimaciones iniciales, el balance primario fue mayor que el previsto en 0,6 puntos del PIB. Este es un factor que hala la deuda hacia arriba.

La tasa de cambio contribuyó a reducir la deuda en ‑2,5 puntos del PIB. La apreciación del peso con respecto al dólar abarata el costo de la deuda externa porque se requieren menos pesos para cumplir con los compromisos en dólares. El resultado neto del manejo de TES incrementó la deuda en 1,9 puntos. Su rendimiento está alrededor del 11% anual. Además, se observa en la gráfica una combinación de redenciones, canjes, descuentos y cupones. Posteriormente, el crecimiento del PIB, que fue mayor de lo esperado, reduce la relación deuda/PIB porque el denominador aumenta. Este efecto es de 0,8 puntos. También incidió en la disminución del saldo, las operaciones de intercambio de deuda (swap) que tuvieron un efecto neto positivo. La combinación de la TRS (total return swap) fue favorable porque redujo la deuda en ‑1,2 puntos (‑3,2+2,0=‑1,2). El resultado final de la combinación de estos factores es un saldo de deuda de 57,5% del PIB.

2. Disminución del déficit fiscal

El análisis anterior corresponde al saldo de la deuda. La otra mirada se centra en el flujo de este año. Las operaciones realizadas por crédito público, que modificaron el endeudamiento en dólares por préstamos en francos suizos[†] y en euros, tienen un impacto notable en los intereses que se deben pagar este año. La estimación inicial era de $85,7 billones, que se redujo a $59,4 billones. La caída de los intereses es de ‑$26,2 billones. También contribuye a la reducción del déficit una disminución de ‑$12,6 billones en gastos de funcionamiento y de ‑$13,2 billones en transferencias. En virtud de estas modificaciones, el déficit que pasaría de ‑7,1% del PIB a ‑6,2%.

3. Optimismo muy moderado

El Carf[‡] advierte, con razón, que las mejoras observadas con respecto a las estimaciones que se tenía para el 2025, son transitorias. La estructura fiscal continúa siendo profundamente frágil. Y, además, expresa sus dudas sobre el impacto final de las operaciones de recomposición de la deuda.

“Los efectos de la estrategia de financiamiento como un todo deberán ser evaluados una vez culminen las operaciones de manejo de deuda en curso; es prematuro sacar conclusiones definitivas. A futuro será necesario sopesar el efecto de las nuevas colocaciones a tasas de cupón mayores, la persistencia de la reducción que se ha observado en las tasas de rendimiento de los TES en los últimos meses, la disminución en el saldo nominal de la deuda, la implicación de la conversión de tasas de interés y de divisas, el cambio en la duración de la deuda, y el ahorro derivado de las redenciones anticipadas de títulos de deuda soberana”[§].

Los desbalances estructurales que están impulsando el aumento de la deuda no se han corregido. Y queda la pregunta por la conveniencia de que la dirección de crédito público actúe como un especulador más en el mercado de capitales.

___________________________

[*] COMITE AUTONOMO DE LA REGLA FISCAL, Carf., 2025. Documento de Perspectivas Fiscales de 2025 y 2026, Carf, Bogotá, p. 20.

[†] MINISTERIO DE HACIENDA Y CREDITO PUBLICO., 2025. Colombia Gestiona Exitosamente Su Exposición de Riesgo Cambiario al Franco Suizo, Ministerio de Hacienda, Bogotá.

[‡] COMITE AUTONOMO DE LA REGLA FISCAL, Carf., 2025. Pronunciamiento 17. El Carf Prevé un Deterioro de la Situación Fiscal Estructural en 2025; la Deuda Sería Inferior a la Proyectada en el Mfmp, Carf, Bogotá.

[§] COMITE AUTONOMO DE LA REGLA FISCAL, Carf., 2025. Documento de Perspectivas Fiscales de 2025 y 2026, Carf, Bogotá, p. 16.

Jorge Iván González

Foto tomada de: El País Cali

Deja un comentario