Ante la persistencia de los déficits, la literatura económica internacional ha puesto énfasis en su tamaño y los riesgos del exceso, dando por sentada su existencia como un hecho normal. Las evaluaciones de la banca internacional y de organismos como la OCDE y Naciones Unidas resaltan la estabilidad de las economías nacionales cuando logran mantener controlados los déficits, por debajo del 3%, apuntado a dificultades cuando se excede ese umbral.

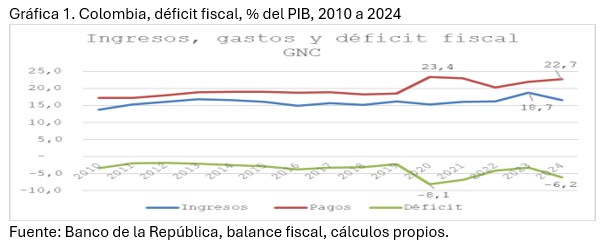

En Colombia, ambos déficits existen y han tenido diferentes comportamientos en el tiempo, aquí nos concentraremos en el fiscal, con las cifras del Banco de la Republica[1]. Este déficit ha sido recurrente y en los quince años del período 2010 -2024, tuvo un promedio de -3.7% del PIB, un límite inferior de -1.8% en 2012 y superior del -8.1% en el 2020, año de pandemia (gráfica 1). La recesión del COVID acentuó los desequilibrios macroeconómicos y el fiscal fue el más perjudicado, dado que bajó el recaudo y aumentó el gasto público.

En estos quince años, el promedio de ingresos totales del GNC fue del 15.9% del PIB, con límite inferior del 13.8% en 2010 y superior del 18.7% en 2023, históricamente el más alto, mientras el gasto promedio del GNC fue del 19.7% del PIB, con mínimo del 17.2% en 2010 y máximo del 23.4%, en plena pandemia.

Posterior al COVID, el déficit logro reducirse hasta -3.2% en 2023, consecuencia del excepcional ingreso tributario, proveniente de dos reformas tributarias con mayor retención en la fuente y menor gasto, episodio que no se repitió en 2024, propiciando que el déficit llegara al -6.2%, cifras del Banco, o -6.7%, cifras de MHCP, y que se prevea seguir subiendo en 2025, al -7.1%, según el Marco Fiscal de Mediano Plazo 2025 del Ministerio de Hacienda[2].

El buen resultado del 2023 se originó, indudablemente, en los mayores ingresos de la historia, irrepetibles en mediano plazo, llegando al 18.7% del PIB, 2.5 puntos básicos por encima de lo alcanzado en 2022, del 16.2%. El menor recaudo del 2024 es la causa del repunte del déficit fiscal, apenas se llegó al 16.5% del PIB, con retroceso de 2.2 puntos básicos, a pesar de mejorar en 0.3 puntos el recaudo del 2022. En 2025 se espera seguir aumentando ingresos, solamente hasta el 17%, según el Marco Fiscal, es decir, mantener la tendencia anterior al 2023.

Las inflexibilidades del gasto se reflejan en su crecimiento inercial y paulatino, desde el 17.2% del PIB de 2010 hasta llegar al 19% en 2015 y crece, de manera extraordinaria al 23.4% en plena pandemia, solamente 5 puntos del PIB en un solo año. Se modera en los siguientes años, hasta culminar en el 22.7% en 2024, cifras del Banco de la República, o en 23.2%, cifras del MHCP. El Marco Fiscal prevé llegar al 24.1% del PIB en 2025. La fórmula para liquidar Transferencias es la principal causa, las hace crecer más que proporcionalmente a los ingresos efectivos.

Con un gasto lleno de inflexibilidades y un recaudo que no cubre las expectativas, el déficit fiscal tiende a mantenerse en el tiempo, con o sin regla fiscal. Las alternativas de corrección son limitadas, en el corto plazo, y conducen a apalancarse con instrumentos de deuda, cuya definición más prosaica refleja la debilidad del recaudo, la deuda pública es un impuesto no cobrado y para pagarla hay que hacerlo efectivo.

Encaminarse hacia una nueva versión de regla fiscal, menos estresante y más realista que la que se aprobó en 2021, es trabajar en tres direcciones: i) mejorar el recaudo y superar la estrechez dejada por el “gasto tributario”, ii) reordenar competencias para racionar el gasto sin paralizar el Estado, y iii) modificar el perfil de la deuda pública, su distribución entre interna y externa y su costo.

1. Mejorar el recaudo y reducir el gasto tributario

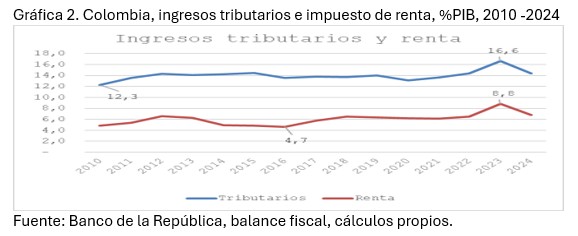

El principal componente de los ingresos totales del Estado colombiano se denomina ingresos corrientes de la Nación ICN, constituye alrededor del 88% de los ingresos, complementados con Fondos Especiales y Otros recursos de Capital. Los ICN constituyen la base de liquidación de las Transferencias y, su principal y casi exclusivo componente, es el ingreso tributario, más del 99%.

El ingreso tributario promedio de los últimos quince años equivale al 14% del PIB, incrementándose paulatinamente, desde el 12.3% del 2010 hasta el 14.4% del 2022, consecuencia de más de diez reformas tributarias. Con el rezago de la Ley 2155 de 2021, la nueva reforma tributaria, Ley 2277 del 13 de diciembre de 2022, y el aumento en las retenciones, el recaudo tuvo un extraordinario incremento, de 2.2 puntos del PIB, para llegar al 16.6% en 2023 (gráfica 2). Con ese ingreso, el déficit fiscal bajó al -3.2%.

Ese recaudo no se repitió en 2024, allí solamente se alcanzó el 14.4% del 2022, devolviéndose 2.2 puntos del PIB, cifras del Banco, que no son exactamente iguales a las de la DIAN. En 2025, según el Marco Fiscal, se aspira a recaudar 0.5% adicional, para llegar al 14.9% del PIB, que sigue siendo insuficiente para retornar el déficit fiscal por debajo del umbral del 3%.

La discusión acerca del tamaño potencial del recaudo tributario sigue vigente, alrededor de tres estimaciones de comparación internacional, partiendo del 14.4% que hoy tenemos: i) la estimación OCDE del potencial de recaudo de los países que la integran, con limite total en el 24% del PIB y un impuesto de renta hasta del 12%, para lo cual habría un espacio de 9% global y 5% en renta, dado el 6.8% logrado en 2024, ii) la estimación CEPAL, de llegar hasta el 20% total y 10% en renta, para lo cual habría un espacio 5% global y 3% en renta, y iii) el tamaño estimado del gasto tributario, de 8.5% del PIB, que es lo que se deja de recaudar por el exceso de beneficios otorgados a los contribuyentes, especialmente en IVA, del 5.5%, y 3% en renta.

¿Qué pasó entre 2023 y 2024 para que no se cumpliera la meta de recaudo y se acentuara el déficit fiscal? En principio, hubo exceso de optimismo que condujo a proyectar metas de recaudo altas en los dos años, acompañada de acciones coyunturales con efectos indeseados y decisiones judiciales permanentes.

El punto de partida de esta brecha se encuentra en la meta de recaudo aprobada, para la vigencia 2023, en el Confis No 736 del 22 de diciembre de 2022, por un monto esperado de $280,7 billones o 18.1% del PIB. Esa meta no se cumplió, se dejaron de recaudar $17 billones, como se confirmó en el Confis No 755 del 1 de febrero de 2024, sin embargo, fue la base para proyectar la meta del 2024, por $315.9 billones o 18.6% del PIB, aprobada en el Confis No 742 del 13 de junio de 2023. El exceso de optimismo de finales de 2022 pasó factura en los resultados efectivos del 2023 y la proyección del 2024.

La ampliación en la retención en la fuente y autorretenciones en personas jurídicas contribuyó a incrementar el recaudo del impuesto de renta, el único que tuvo bonanza, y coyunturalmente pasó del 6.5% del PIB en 2022 al 8.8% en 2023, 2.3% por encima del nivel histórico, incluyendo el recaudo obtenido por la no deducibilidad de regalías en petróleo y carbón. Ambos temas desaparecieron en 2024, las autorretenciones se transformaron en solicitudes de devolución y la Corte Constitucional declaró inexequible la no deducibilidad de las regalías. Se le agrega la decisión del Consejo de Estado sobre la oportunidad de las devoluciones de saldos.

Como consecuencia del exceso de optimismo, las autorretenciones convertidas en devoluciones y las decisiones de la Corte Constitucional y el Consejo de Estado, el recaudo del impuesto de renta regreso a su tendencia histórica, terminó en 6.8% del PIB en 2024, 2% del PIB por debajo del año anterior, y aspira a llegar al 7.2% en 2025. El IVA, aduanas y demás impuestos se comportan en la senda histórica, acorde con la tasa de crecimiento económico.

En el corto plazo, con las normas existentes y la tasa de crecimiento esperada de la economía, 2.7% para 2025, el ingreso total seria del 17% del PIB, el del recaudo llegaría al 14.9% y el impuesto de renta al 7.2%. De aprobarse el presupuesto en $546.9 billones, quedaría en espera el PL de Financiamiento por $16.3 billones, lo que aumentaría el ingreso total y el recaudo en otro 0.5% del PIB. Con el gasto actual, el déficit fiscal solamente bajaría el mismo 0.5%. Aumentar ingresos es una reforma de mayor alcance que reduzca el gasto tributario, no fue ahora.

2. Reordenar competencias y racionalizar el gasto

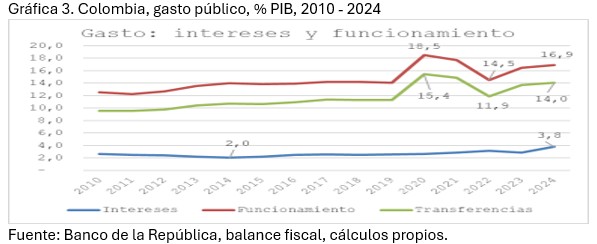

¿La segunda alternativa es reducir el gasto público, el interrogante es en dónde? El gasto público se distribuye en funcionamiento, inversión y servicio de la deuda, la prioridad del PGN es cubrir las inflexibilidades y ordenes legislativas y constitucionales, por lo tanto, entre funcionamiento y servicio de la deuda se destina el ingreso esperado, mientras la inversión es un remanente, que termina sacrificado.

En el periodo 2010-2024, los intereses han crecido, desde el 2% en 2014 hasta el 3.8% del PIB en 2024 (gráfica 3), los gastos de funcionamiento, desde el 12.3% del 2010 hasta el 18.5% de pandemia, empujado por la fórmula de liquidación de Transferencias, las que pasaron del 9.5% al 15.4% en los mismos años.

Los gastos de funcionamiento corresponden al 62% del PGN, en promedio de los últimos quince años, de los cuales las Transferencias son el 75% y la nómina el 18%. Para los próximos años, las Transferencias seguirán subiendo dado que el Sistema General de Participaciones SGP pasará del 23% al 39.5% de los ICN, por norma constitucional, mientras la nómina sigue congelada a la planta publica, concentrada en FFMM, Policía, sector judicial y administración. El acuerdo, hacia adelante, tiene que vincularse a las competencias derivadas de las diferentes Transferencias, que son recursos públicos, captados por la Nación, que se ejecutan en los territorios, SGP, salud, pensiones, etc.

3. Modificar el perfil de la deuda

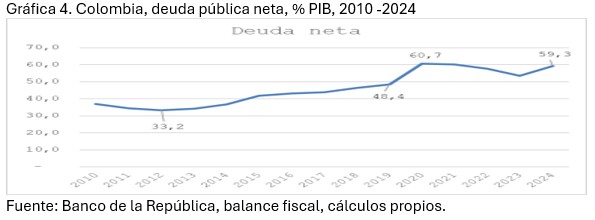

Lo que no se financia con recursos propios, tributarios y rentas de capital, termina financiándose con deuda pública, pagadera en mediano y largo plazo con los impuestos del futuro.

La evolución de la deuda ha sido de vértigo, y se puede dividir en tres momentos, de estos quince años: i) un periodo de crecimiento sostenido y moderado, entre 2012 y 2019, donde se pasó del 33.2% a 48.4% del PIB (gráfica 4), ocho años a un promedio de 1.9% anual, ii) crecimiento vertiginoso, el año de pandemia, que subió hasta el 60.7% del PIB, para un incremento de 12.3 puntos del PIB en un solo año, que incluye deuda interna, caso Fome, y externa, caso FMI, y iii) periodo de estabilización, entre 2021 y 2024, logrando reducirla hasta el 53.4% del PIB, en 2023, gracias al excepcional recaudo que, como no se sostiene, conduce en 2024 hasta el 59.3%, producto del proceso de extenderla en el tiempo, con mayores intereses, dada la pérdida de calificación en el 2021.

La política de control del endeudamiento tiene tres componentes: i) mejorar el perfil, extendiéndola en el tiempo, para reducir la congestión de corto plazo que quedo en pandemia, ii) sustituir deuda externa por deuda interna, reduciendo el riesgo cambiario, buscando llegar a distribuirla 30 – 70, y iii) buscar nuevos mercados, caso Oriente Medio y grupo BRICS, con el objeto de obtener tasas de interés más bajas.

________________________

[1] Banco de la República, “Serie estadísticas históricas de Colombia – 7. Sector Publico”, Portal de Estadísticas Económicas, Bogotá D.C., 2025.

[2] Ministerio de Hacienda y Crédito Público MHCP, “Marco Fiscal de Mediano Plazo 2025”, pagina 9, Bogotá D.C., Junio 2025.

Ricardo Bonilla González, Ex ministro de Hacienda

Foto tomada de: Red + Noticias

Deja un comentario