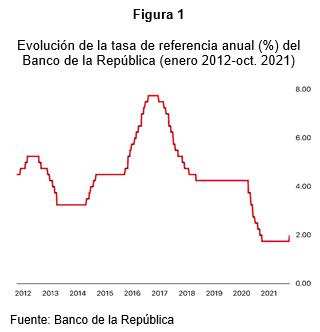

El BR le presta a los intermediarios financieros a esta tasa. Por esos es de referencia. Cuando un banco necesita liquidez recurre al Banco de la República, y éste le presta, con la nueva tasa, al 2% anual. El Banco de la República (BR) acaba de subir la tasa de referencia, de 1,75 anual a 2%. Esta alza marca un cambio importante porque la tasa no se movía desde hace un año. No obstante el aumento, el nivel actual es muy bajo, tal y como se observa en la gráfica 1. En algunos años, la tasa se aproximó al 8%.

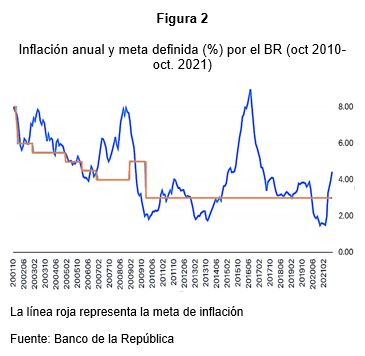

El BR sube la tasa porque considera que es el mecanismo más apropiado para contrarrestar la inflación. En la figura 2 se hace la comparación entre la inflación y la meta definida por el Banco de la República. En septiembre la inflación anual, entre sep. 2021 y sep. 2020, fue de 4,51%, superior a la meta de 3%. Esta diferencia preocupa al BR. En su lógica, la mejor forma de contrarrestar la inflación es aumentando las tasas de interés, porque de esta manera se encarecen los créditos y disminuye la demanda de dinero. Esta decisión del BR es equivocada por varias razones.

La inflación es estructural y no monetaria

El Banco de la República piensa, de manera equivocada, que la inflación ha sido causada por factores exclusivamente monetarios. Y desconoce las limitaciones de la oferta de bienes, que son de naturaleza estructural.

La inflación no está subiendo porque la cantidad de dinero esté creciendo, sino porque la demanda está aumentando más rápido que la oferta.

La reactivación que ha tenido la actividad económica se ha tropezado con limitaciones en la oferta. En el panorama internacional es notorio el aumento que ha tenido el precio del petróleo. Si el ritmo de la oferta es menor que el de la demanda es inevitable que los precios suban. El alza de los precios tiene su origen en la asimetría entre la oferta y la demanda.

La inflación de alimentos se explica por la devaluación

Las importaciones de alimentos básicos han ido creciendo de manera significativa, y hoy llegan a 12 millones de toneladas al año. El déficit con el exterior se originó durante las dos administraciones Santos, porque no se manejó bien la bonanza de petróleo y carbón. Los excedentes no se destinaron a fortalecer la producción nacional. Todo lo contrario. La producción nacional de alimentos cayó, y el país terminó dependiendo de las importaciones.

Al terminar la bonanza comenzó a subir el valor del dólar, y esta devaluación del peso ha encarecido las importaciones de alimentos y de insumos. De acuerdo con el dato correspondiente a septiembre, la inflación de alimentos fue muy alta, de 12,4%.

La inflación de alimentos tiene dos inconvenientes. Por un lado, afecta de manera especial a los hogares más pobres, ya que los alimentos tienen un peso relativamente mayor que en los hogares de ingresos altos. Y, por el otro, tiene una incidencia directa en el índice de precios al consumidor (IPC).

En lugar de estar subiendo la tasa de interés, el Banco de la República debería expresar su preocupación por la poca productividad agropecuaria.

La incidencia de la tasa de referencia es limitada

Existe una brecha significativa entre la tasa de interés del BR y la tasa a la cual prestan los bancos. Cuando la tasa de referencia estaba a 1,75%, el costo de los préstamos seguía siendo muy alto, alrededor del 12%-14%, y en tarjeta de crédito se movía en un rango cercano a 22%-24%.

La caída de la tasa de referencia del BR (gráfica 1) no estuvo acompañada de una disminución similar de la tasa de los bancos. Esta diferencia muestra la poca efectividad de las medidas del BR. Desgraciadamente, hacia arriba la asimetría es menor, así que es muy factible que los intermediarios financieros suban su tasa ahora que el BR aumentó la suya.

El alza de tasa de interés perjudica la reactivación

Todavía no se ha consolidado la reactivación y, con razón los empresarios, han expresado su descontento con la decisión del BR. Temen que el costo de los créditos aumente en un momento en el que las empresas están en una situación muy frágil.

La tasa de interés y la inversión extranjera

Como en Colombia, en el resto del mundo los bancos centrales comenzaron a subir la tasa de interés. Y esta es otra razón que llevó al Banco de la República a subir la tasa. Si no lo hace los inversionistas no adquieren los bonos (TES) emitidos por el gobierno. Los tenedores de bonos de deuda pública colocan su plata en los países que les ofrezcan tasas relativamente altas. Al subir la tasa de referencia del BR, también sube la que ofrecen los TES. Y si ésta aumenta, también se eleva el costo de la deuda pública.

Jorge Iván González

Foto tomada de: Larepublica.co

Es muy demostrable y claro, al disminuir la oferta, de loa productos con incidencia directa del sector agrario o productos de primera nacesidad, por falta de recursos el grueso de la población deja de comprar, por la reducción de la oferta, lo que de hecho incide en la subida de la inflación, agravada por la pandemia y la pérdida del empleo.

Exelente análisis pues le da firmeza a la propuesta de Gustavo Petro de propiciar préstamos del Banco Central al gobierno nacional para fondear los proyectos de industrialización y democratización de la productividad agraria y de la industria fabril nacional, quitando del medio la voracidad de los intermediarios financieros que se enriquecen con las medidas keynesianas del BR