La progresividad no riñe con la sostenibilidad fiscal. Todo lo contrario. Si los impuestos se diseñan de tal manera que paguen más quienes tienes ingresos superiores, el balance fiscal mejora de manera sustantiva.

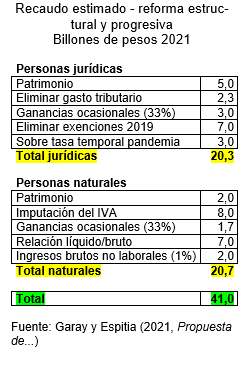

El cuadro resume las estimaciones de los ingresos que generaría una reforma tributaria estructural y equitativa.

Las personas jurídicas podrían aportar $20,3 billones, y las naturales $20,7, para un total de $41 billones, alrededor de 4,2% del PIB.

Este monto supera en casi 4 veces lo que espera recaudar el gobierno con la propuesta de reforma tributaria que acaba de llevar al Congreso. Los cálculos del gobierno se aproximan a los $15 billones, de los cuales $10 billones se obtendrían vía impuestos. Los otros $5 resultarían de una mayor eficiencia de la Dian, y de las políticas de austeridad.

A continuación, se explica cada uno de los componentes de la propuesta alternativa.

Patrimonio

Se cobraría impuesto sobre el patrimonio, tanto a las personas naturales, como a las jurídicas. Las tarifas en ambos casos serían del 1% para patrimonios entre $1.000 y $2.000 millones. De 1,4% para el rango entre $2.000 y $3.000 millones. De 2,4% para quienes tienen patrimonio entre $3.000 millones y $5.000 millones. Y de 4,8% cuando el patrimonio es superior a $5.000 millones.

Esta estructura es progresiva porque la tarifa va aumentando con el valor del patrimonio. Este tipo de impuesto contribuye a reducir la concentración de la riqueza.

Imputación del IVA a personas naturales

Las personas naturales de altos ingresos se benefician con las exenciones del IVA. Para compensar esta inequidad se propone que haya una imputación del IVA del 19% para el consumo de las personas que tienen ingresos superiores a $20 millones mensuales.

Eliminar gasto tributario

La Comisión de Expertos que contrató Carrasquilla[2] también está de acuerdo con reducir el gasto tributario. Y dedica numerosas páginas a la discusión sobre el significado del gasto tributario, que está compuesto por exenciones, deducciones y tratos preferenciales. Aunque el principio rector es sencillo, la cuantificación es compleja, ya que no es fácil determinar cuáles medidas se pueden considerar gasto tributario. Además, no siempre es claro el punto de referencia para realizar el cálculo.

El desmonte de los gastos tributarios tiene que ser progresivo. Garay y Espitia proponen irlo disminuyendo de manera progresiva durante 10 años. Y en el caso de las personas jurídicas, cada año se podrían obtener $2,3 billones.

Ganancias ocasionales

Tanto para las personas jurídicas, como para las naturales, las ganancias ocasionales deberían tener una tarifa del 33%. Actualmente la tarifa nominal es de 10%, pero la efectiva apenas llega al 4%.

Eliminar las exenciones del 2019

Esta propuesta va en la misma dirección del proyecto de reforma tributaria que acaba de presentar el gobierno. A las personas jurídicas se les deben quitar las exenciones que se les otorgaron en la reforma del 2019. El proyecto del gobierno es tímido porque no elimina exenciones tan importantes, como la del IVA por la compra de maquinaria.

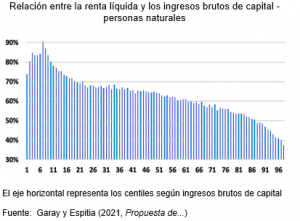

Relación entre la renta líquida gravable y los ingresos brutos

La relación entre la renta líquida gravable y los ingresos brutos baja a medida que crecen los ingresos. Ello significa que las personas más ricas logran deducciones que reducen su renta líquida gravable. Y, por tanto, en términos relativos pagan menos impuestos.

Para corregir esta situación, Garay y Espitia proponen que haya una restricción a esta relación, de tal manera que la renta líquida no pierda participación cuando crece el ingreso bruto.

Ingresos brutos no laborales

La participación de los ingresos laborales en el total de ingresos va disminuyendo con aumento de la riqueza. En los activos de los más ricos tienen especial importancia las rentas de capital, que pagan muy pocos impuestos. Por tanto, se deben buscar mecanismos que incrementen la tributación de los ingresos no laborales.

Sobre tasa temporal por la pandemia

Finalmente, se propone una sobre tasa temporal, que deben pagar las personas jurídicas. Una medida similar se tomó durante el gobierno Uribe para fortalecer la lucha contra la guerrilla.

____________

[1] GARAY Luis., ESPITIA Jorge., 2021. “Propuesta de Proceso de Reforma Tributaria Estructural para Colombia con Base en Principios Constitucionales del Estado Social de Derecho”, Revista Sur, jun. 28, Bogotá.

[2] COMISION DE EXPERTOS EN BENEFICIOS TRIBUTARIOS, CBT., 2021. Informe Final, Ocde, Dian, Bogotá.

Jorge Iván González

Foto tomada de: Desde Abajo

Deja un comentario